事前の財産の棚卸による

相続税の健康診断の実施

- 不動産収入の適正化(収益改善)

- 土地の有効活用

- 不動産の組換え

- 遺言の作成

- 信託

- 法人化

- 不動産の贈与

- 生命保険の活用

土地はキャッシュじゃないので、

相続税が払えない。

近い将来相続発生しそうだが

何から手を付けたら良いか

解らない。

次の世代になるべく迷惑掛けずに

引継ぎたい。

生前贈与や遺言など有効な

対策を教えて欲しい。

ミカタ税理士法人では、一次相続だけでなく、二次相続(配偶者)まで考慮し、様々な特例を活用することで相続税を最大限に抑えるご提案をしております。

その結果、ご自身に残る財産が増えるだけでなく、より多くの財産を次世代に残すことが可能になります。

ミカタ税理士法人では、相続手続きに必要な資料収集や名義変更をすべて代行するサービスもおこなっています。

相続税申告だけでなく、面倒な手続き一式をおまかせいただけるので、いち早く日常に戻り、やりたいことに専念できます。

ミカタ税理士法人では、実家等不動産の売却や相続した財産の管理、次の相続に向けた生前対策などアフターフォローも徹底しています。

相続税申告は「1つのきっかけ」に過ぎません。ご家族の一生に寄り添い、安心を提供できるパートナーでありたいと想っています。

事前の財産の棚卸による

相続税の健康診断の実施

相続専門税理士による

相続税申告

申告業務全般をワンストップ対応

相続後 手続き

相続後 二次相続以降の対策

POINT 01

質の高い相続税申告をリーズナブルな料金でご提供

業界最安値16.5万円~

POINT 02

ミカタ税理士法人では、国税OBを含む相続専門チームが、相続人様の今後の生活資金や、生前対策まで踏み込んだ提案が可能です。

相続税のことだけでなく、相続の手続きのことや、遺産の分け方、資産の管理処分、今後行うべき生前対策のことまで、今の相続のことだけでなく、 「次世代に繋ぐ円満相続」を実現するために必要なことを惜しげもなくお伝えさせていただきます。

POINT 03

これは、保守的な内容(納税額が多い)の申告書の作成をするものではなく、あらかじめ調査の際には論点になると考えられる項目については論点整理、事実確認を行い、調査に耐えうる申告書の作成を行います。

節税になると考えられる項目についてもエビデンスを作成し納税者の方の負担が最小になるよう努力致します。

父が亡くなり、相続税の申告で悩んでいたところ、知人にミカタ税理士法人さんをご紹介して頂きました。

今回父の相続税の申告業務だけではなく、不動産の有効活用についての的確なアドバイス、そして何より私たち遺族に対し、親身になってご対応頂きました。とても感謝しております。

主人が亡くなり不動産を相続しましたが、所得税・住民税等の負担が多く悩んでいたところ、金融機関を通じてミカタ税理士法人さんをご紹介して頂き、ご相談しました。 法人を設立して、役員報酬を得ることで所得税・住民税・社会保険料等の個人負担が少なくなりました。

その他、継続的に法人・個人の対策について教えて頂き、大変満足しております。

今後とも引き続きミカタグループさんにお世話になろうと思っておりますので、宜しくお願い致します。

祖父の代から町工場を経営しており、今回両親の相続税対策についてミカタ税理士法人さんに依頼しました。

元々両親は工場以外にも土地を多数所有しており、将来両親が他界した際の相続税が支払えるか心配でしたが、そんな時にインターネットでミカタ税理士法人さんを知り、相談したところ、株価対策や不動産の有効活用についてのコンサルティングをして頂き、将来の納税資金も確保できました。

一人で抱え込まず、ミカタ税理士法人さんに相談したことにより、将来に対しての不安が払しょくされました。

この度はありがとうございました。

被相続人(亡くなられた方)の財産の総額に応じて必要となる料金です。

「加算報酬」がない方は、原則この料金のみとなります。

| 財産総額 | 報酬 |

|---|---|

| 〜4,000万円 | 165,000円 |

| 〜5,000万円 | 187,000円 |

| 〜6,000万円 | 275,000円 |

| 〜7,000万円 | 330,000円 |

| 〜1億円 | 440,000円 |

| 〜1億円 | 440,000円 |

| 〜1.5億円 | 440,000円 |

| 〜2億円 | 770,000円 |

| 2億円以上 | 別途お見積り |

※財産総額が~6,000万円の方は以下の条件に該当する場合に上記報酬となります。

土地や非上場株式をお持ちの場合や、相続人が2名以上いらっしゃる場合に、「基本報酬」に加えて必要となる料金です。

| 土地(利用単位ごと) | 55,000円 |

|---|---|

| 相続人(2名) | 基本報酬×10% |

| 相続人(3名) | 基本報酬×20% |

| 相続人(4名以上) | 基本報酬×30% |

| 非上場株式(銘柄ごと) | 165,000円〜 |

| 書面添付 | 55,000円〜 |

| 申告期限3ヵ月以内 | 合計報酬×10% |

| 申告期限2ヵ月以内 | 合計報酬×20% |

| 申告期限1ヵ月以内 | 合計報酬×30% |

※下記の事由により、別途追加報酬が発生する場合がございます。

STEP

01

まずは、お電話かメールフォームにてお問い合わせください。

お客様のご状況をお伺いし、相続税がかかるか確認いたします。相続税申告や遺産の名義変更が必要な場合は、

無料面談のご予約をお取りします。

※お電話、メールのみでの無料相談はお受けしておりません。ご了承ください。

STEP

02

1時間のご面談を無料で承っております。Web面談も可能です。

ご面談では、お客様のご相談内容をお聞きして必要な手続き・サービスを検討させていただきます。

その上でお見積りのご提示、ご契約への流れをご案内させていただきます。

もちろん、ご依頼いただくかどうかのご返事は後日で構いません。

STEP

03

サービス内容・見積りの内容にご納得いただけた場合は、正式にご依頼ください。

STEP

04

空地にアパートなどの貸家を建設すると、貸家と貸家建付地の評価となり、更地のままの評価(自用地としての評価)より低くなります。

相続税や贈与税の評価では、アパート等の賃貸建物の敷地を「貸家建付地」といい、次のように評価します。

| 貸家建付地の相続税評価の計算方法 |

|---|

| 貸家建付地価額=自用地価額× (1-借地権割合×借家権割合×賃貸割合) |

※ 自用地価額:路線価方式または倍率方式により求めた宅地の評価額です。

借地権割合:90%~30%(借地権の取引慣行がない地域においては20%)です。

借家権割合:30%です。

賃貸割合とは、その建物の各居室の床面積のうち賃貸中の部屋の床面積の割合をいいます。

アパートに空室があった場合には、その空室部分は分子に含めることができないため貸家建付地評価減ができませんが、一時的な空室であれば空室であっても貸家建付地評価が可能です。

戸建を貸家として賃貸している場合、基本的には上記と同様に相続税の評価をすることとなります。

しかし、アパート等の共同住宅とは違い、相続開始日時点において一時的な空室があった場合、貸家建付地評価して評価できず、自用地として評価することとなります。これはマンションの一室を所有している場合も同じです。

一般的には個人の合計所得が概ね1,000万円を超えるような場合、法人化した 方が良いとされています。

個人の所得税は、所得に応じて税率が上がる累進課税制度を採用しています。 個人の所得に対する所得税の税率は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

個人には、所得税の他、住民税も生じます。

住民税率は所得の大小に関係なく、一律約10%の税率が一般的です。

例えば、個人の所得が「900万円超1,800万円以下」の場合、所得税率が33%、 住民税率が10%となり、所得に対して合計43%の税金が生じます。

それに対して、資本金1億円以下の法人に対する実効税率は概ね35%程度です。

法人税の実効税率とは、法人に課税される法人税、地方法人税、法人住民税、法人事業税等を合算した税金の所得金額に対する割合のことをいいます。 個人の所得が「695万円超900万円以下」だと、所得税(23%)と住民税(10%)の 合計税率は33%です。

そのため、個人の所得が「695万円超900万円以下」では、個人の方が税率は小 さくなり、個人でアパート経営をした方が有利となります。 一方で、個人の所得が「900万円超1,800万円以下」となると、税率は43%のため、法人の実行税率(約35%)の方が小さくなります。

◆ メリットについて

① 相続資産の分割がしやすい

アパートは法人化により相続財産が不動産から株式に変わります。

株式は、例えば300株あれば3人に100株ずつ分けることが可能です。

② 経費の認められる範囲が広い

個人事業においても、家族に支払う給与を経費にする方法はあります。

しかし、そのためには事業専従者であること、税務署への届け出が必要となること、様々な要件があります。

また、専従者とした家族は配偶者控除や扶養控除などの対象から除かれてしまうなどのデメリットもあります。

法人化をすれば、家族への給与や退職金を経費にでき、また、個人オーナーが配偶者控除や扶養控除などの適用を受けられる可能性もあります。

③ 欠損金の繰越期間が10年になる

個人事業における純損失の金額の繰越期間は、最長で3年です。

法人化すればこの期間が最長10年になり、将来の所得から控除できる機会が 増えます。

④ 相続税の節税になる

不動産の賃貸収入が個人に蓄積されれば、将来の相続財産が増加する可能性があります。

不動産の賃貸収入を法人に分散すれば、相続税の負担を減らすことにも繋がります。

特に不動産所有方式で不動産を法人名義にすれば、賃貸収入の大半を相続税の対象から外すことができ、将来の相続税の節税に繋がります。

◆ デメリットについて

① 法人化によって増える支出がある

法人化すると、社会保険(健康保険・厚生年金保険)への加入が必要になります。

給与を支払った場合、毎月、個人と同額の保険料を、法人でも負担しなければなりません。

法人の負担分と役員個人の負担分を併せて、社会保険料は役員報酬の3割弱と なるため、負担はかなり大きくなります。

個人の場合には、常時使用する従業員が5人未満の場合などは社会保険への 加入義務はありません。

② 赤字でも法人住民税が発生する

法人化すると、都道府県や市町村に支払う法人住民税の「均等割」として、最低でも12か月で7万円の納税義務が毎期発生します。

均等割は、資本金や従業者数に応じて計算されます。

たとえ赤字であっても 申告・納税しなければなりません。

よく「法人が赤字でも最低7万円の納税が必要」と言われているのは、この法人住民税均等割のこととなります。

③ 個人より不利になる税制も一部ある

個人所有の不動産の売却益が長期譲渡所得にあたる場合、その税率は一律20.315%(所得税・復興特別所得税15.315%、住民税5%)です。

法人所有とした不動産を売却した場合に、この税率は適用できません。

法人・個人どちらで建築するにしても、キャッシュフローの計算を緻密に行い、周辺状況のニーズについても調査するなど、慎重に検討する必要があります。

現在、マンションを相続税評価するにあたり、下記の計算で相続税評価額を算出 してきました。

| 令和5年7月現在の相続税評価方法 | |

|---|---|

| ① 区分所有建物の価格=建物の固定資産税評価額×1.0 | |

| ② 敷地(敷地利用権)の価額=敷地全体の価格×共有持分(敷地権割合) | |

上記の様にマンションの敷地の評価に対し、敷地権の割合を乗じることにで、 1部屋あたりに供する敷地の評価額と市場価格とが大きく乖離している事が度々 見受けられました。

これが所謂「タワーマンション節税」と呼ばれているスキームです。

2023年1月30日に開催された「マンションに係る財産評価基本通達に関する 有識者会議について」において、マンションの評価方法について相続税の時価 主義の下、市場価格との乖離の実態を踏まえ、適正化が検討されています。

2023年6月22日開催の「第3回マンションに係る財産評価基本通達に関する 有識者会議について」において、現行の評価額と市場価格と乖離する要因として 「築年数」、「総階数(総階数指数」、「所在階」、「敷地持分狭小度」の4つの指標 に基づいて、乖離率を予測し、その結果、評価額が市場価格理論値の6割に達し ない場合は6割に達するまで評価額を補正する旨が検討されております。したがって従来相続税評価額が市場価格の4割程度となっていたものが、6割 以上の評価になることになります。

個別事情により評価額を減額できる可能性が高い土地として、下記の様な土地が挙げられます。

① 不整形地(正方形・長方形でなく、形のよくない土地)

② 無道路地(道路に接していない土地等)

③ 道路又は通路として提供している土地

④ 間口の狭い土地

⑤ 幅員2m未満の道路に接した土地

⑥ 容積率が異なる土地

⑦ 線路沿いの土地

⑧ 地積規模の大きな土地

⑨ 庭内神祀(お稲荷様)がある土地

⑩ 市街化区域にある農地及び山林

⑪ 水路に接する土地

⑫ 宅地化するのに造成工事が必要な土地

⑬ 接する道路との間に高低差がある土地

上記は評価減できる土地の一部であり、上記以外にも多数存在します。

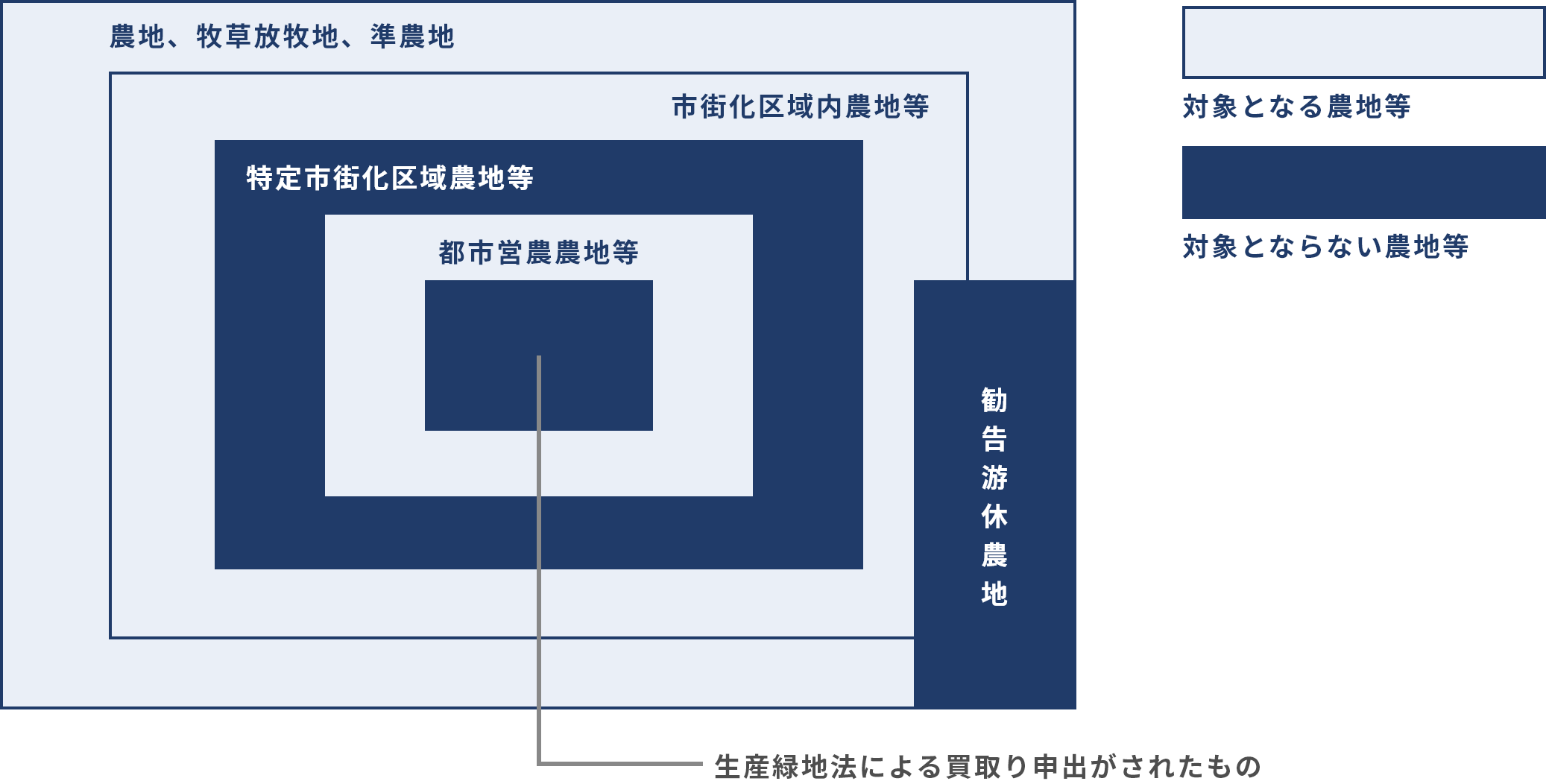

農地の納税猶予は、農地を「生前に一括贈与した場合の贈与税」の納税猶予と 農地を「相続した場合の相続税」の納税猶予の2つの特例に分けられます。

ご質問の相続税の納税猶予についてですが、農業を営んでいた被相続人から 相続又は遺贈(遺言により、財産を取得した者)により、農地等(農地、牧草 放牧地及び準農地)を取得した相続人がその農地等で農業を継続する場合には、 取得した農地等の価格のうち農業投資価格による価格を超える部分に対応する 相続税が猶予されます。

※ 準農地とは、農用地区域内にある土地で農業振興地域整備計画において用途 区分が農地や採草放牧地とされているもののうち,10年以内に農地や採草放牧 地に開発して,農業の用に供することが適当であるものとして市町村長が証明し たものをいいます。

※ 農業投資価格とは、農地等が恒久的に農業の用に供されるとした場合に通常 成立すると認められる取引価格として国税局長等が決定した価格をいいます。 相続税の納税の猶予の対象になる農地等の範囲を図式化すると、次のように なります。

特定市街化区域農地等は対象とはなりませんが、都市営農農地等については、 生産緑地法による買取り申出がされたものについては対象外となります。

相続で農地の納税の猶予を受ける場合、申告期限までに遺産分割された農地等 で、 相続税の期限内申告書にこの特例の適用を受ける旨が記載されたもので あることが必要となります。

※ 特定市街化農地等とは、三大都市圏(この地域は中部圏)の特定市(都市整備 区域内の市、政令指定都市)にある市街化区域農地をいいます。

※ 都市営農農地等とは、上記のうち、生産緑地の指定を受けた農地、採草牧草 地をいいます。

※ 勧告遊休農地とは、農業法36条により農業委員会からの内中間管理機構と 協議すべきである旨の勧告を受けた遊休農地をいいます。納税猶予の適用を受けている場合に、以下のような事由に該当した場合には、 利子税とともに納税猶予額の全部又は一部を納付することが必要になるので、 注意が必要です。

| 全部打切りとなる理由 |

|---|

| 相続人が農業経営をやめた場合 |

| 特例の適用を受けた農地等の面積の20%超を譲渡、贈与、転用、耕作放棄等した場合 |

| 継続届出書を提出しなかった場合 |

| 増担保または、担保変更の命令に応じなかった場合等 |

| 一部打切りとなる理由 |

|---|

| 猶予の適用を受けていた農地等について収用交換等による譲渡等があった場合 |

| 特例の適用を受けた農地等の面積の20%以下を譲渡、贈与、転用、 耕作放棄等した場合 |

| 都市営農農地について、 生産緑地法による買取り等の申出があった場合等 |