メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 会社経営

- 全損保険のピーク到来!無策で多額のお金を失う!?

全損保険のピーク到来!無策で多額のお金を失う!?

全損保険のピーク到来!

無策で多額のお金を失う!?

2019年2月まで、多くの経営者が法人税の節税対策として「全額損金(全損)タイプ」の生命保険を活用していました。その全損保険の多くがいよいよ、2026年から2032年にかけて解約返戻率のピークを迎えます。

「ピークで解約して、手元に資金を戻す」という判断自体はこれまで効率よく保障を確保できていたわけなので間違いではありません。

しかし、その解約がもたらす「二次的な影響」まで想定できているでしょうか。

無策のまま解約すると、せっかく蓄えた資金を大きく目減りさせ、また、思わぬリスクを抱える可能性があります。

本記事では、全損保険の解約にあたって経営者が見落としてはならない「3つの重要ポイント」をお伝えします。

(1)【ポイント1】「節税」が「単なる課税繰り延べ」で終わってしまうリスク

全損保険の多くは、解約返戻率が80%前後です。

解約時には、戻ってきたお金の全額が「雑収入」として計上され、法人税の課税対象となります。

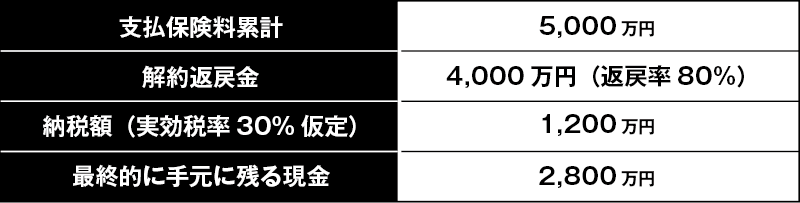

【シミュレーション:年間保険料500万円・10年加入の場合】

いかがでしょうか。5,000万円を支払って、手元に残るのは2,800万円。

保障コストを差し引いたとしても、「社外流出を抑えたい」という当初の目的からすると、寂しい結果ではないでしょうか。

手元に資金をより多く残すための対策が必要になります。

「ピークは数年後だから」と先延ばしにするのは危険です。 1年で完了できる対策もあれば、数年かけて準備すべき対策もあります。今から「出口戦略」を描くことで、税負担を抑え、より多くの現金を残す選択肢が広がります。

(2)【ポイント2】「保障の空白」が招く、会社存亡のワーストシナリオ

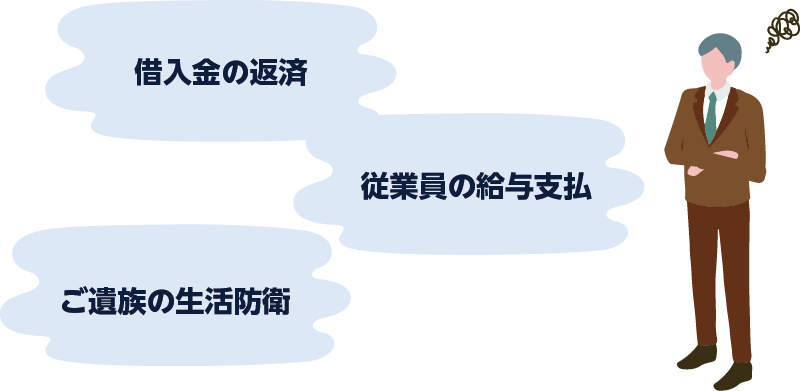

全損保険を解約するということは、同時に「数千万円〜数億円の保障」が消滅することを意味します。

加入当時よりも会社が成長し、従業員が増え、固定費も膨らんでいるはずです。そんな今、もし社長に万が一のことがあったらどうなるでしょうか。

これらを支える社長の死亡に対する保障という「盾」が、解約と同時に無くなります。

「起きる可能性が低いから、保障はもういらない」と考えるのは早計です。ワーストシナリオが起きた際、残された人に資金余力の観点からどれだけの選択肢を残すか。解約のタイミングは、今の会社規模に見合った「保障の再設計」を行い、万が一のことへの備えを整えるタイミングになります。

(3)【ポイント3】「リスクテイクマネー(攻めの資金)」をどう再構築するか

経営において、新規事業や設備投資、採用などに投じる資金を「リスクテイクマネー」と呼びます。全損保険は、いわばこの「攻めの資金」を社外にプールしていた状態です。

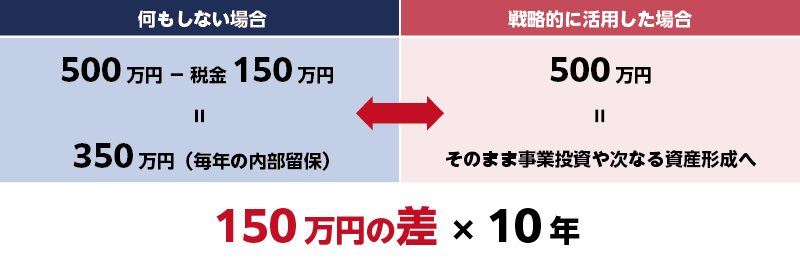

保険を解約し、新たな対策を講じなければ、これまで保険料に充てていた資金(例:年間500万円)はそのまま利益となり、毎年課税されます。

全損保険の解約返戻金や浮いた保険料を「ただの利益」として受け取るのではなく、次の成長のための効率的な「リスクテイクマネー」としてどう再配置するか。この視点が、次代の経営を左右します。

関連記事

2026/07/01

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

経営者や経理担当者の皆様にとって、経費精算のたびに頭を悩ませ...