メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 社会保険

- 年収の壁が103万円から123万円に引き上げへ!?税制改正大綱を元にポイントを専門家が解説!

年収の壁が103万円から123万円に引き上げへ!?税制改正大綱を元にポイントを専門家が解説!

年収の壁が103万円から123万円に引き上げへ!?

税制改正大綱を元にポイントを専門家が解説!

連日ニュースとなっていた「103万円の壁」見直しですが123万円となることで、どのような影響があるのか、しっかりと把握できていますでしょうか?

現在も内容について協議が進められておりますが、今回は「税制改正大綱」の内容で改正された場合の例にしたがって詳しく解説していきますので、是非ご一読ください。

2024年の年収が300万円だった2人。Aさんは、社会保険の扶養に入れ、Bさんは入れなかった。逆に、所得税法上の扶養控除は受けられているのに、社会保険の扶養には入れなかった。なぜこのような現象が起こるのか制度の仕組みを整理すると、この〇〇万円の壁シリーズが複雑になっている理由が分かります!

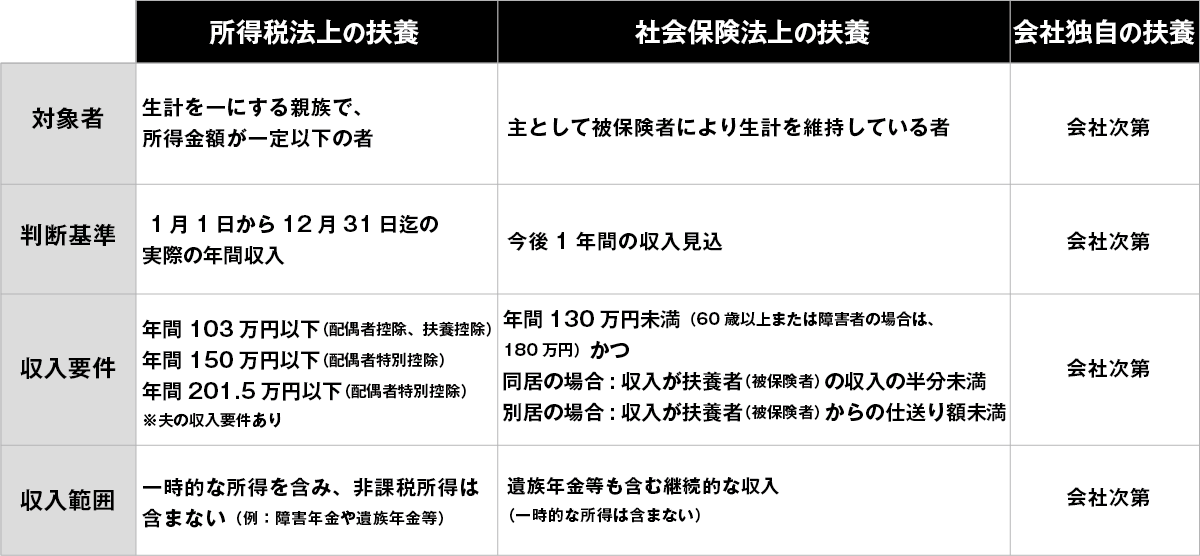

(1)扶養の概念

まずは、扶養の概念を改めて整理しておきましょう。採用時に、「扶養内で働きたい」とのご相談もよくあるかと思いますが、扶養には大きく分けて次の3種類(所得税法上、社会保険上、会社独自の給与体系)があります。

各々、判断基準や収入範囲が異なり、表にまとめると以下のようになります。(便宜的に、扶養する方を「夫」/扶養される方を「妻」と表現しております) ※単一の企業からの給与所得者を例にしております

※単一の企業からの給与所得者を例にしております

※内容や表現を簡便化している箇所あり個々のケースによって異なりますので、専門家に ご相談されることをおすすめします

ここで、妻が10月に退職(年収:300万円)し、11月から扶養に入れることは出来ますかとの相談があった場合を例に考えてみたいと思います。

- 社会保険:扶養に入れます

離職時から1年間の収入見込は0(無職/失業給付を受給していない場合に限る)になるためです。 - 所得税:扶養控除は受けられません

1月~12月の収入が、既に300万円のためです。 - 会社独自の扶養:会社の基準次第です

扶養手当の支給基準(何をもって扶養していると判断するか)は、会社毎の就業規則に則り決定されるためです。実際、社会保険の扶養であることを要件にしている会社もあれば、103万円以上の収入がないことを要件とする会社もありますし、同居を要件とする会社もあります。そのため、夫の勤務先の規則を確認して貰う必要があります。

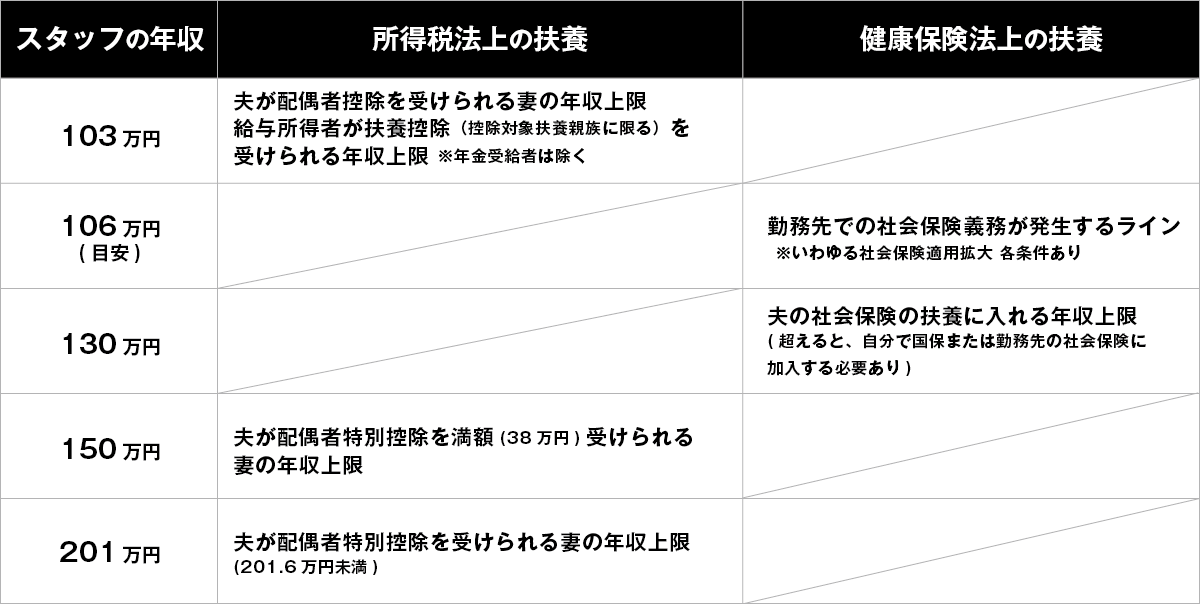

(2)〇〇万円の壁!まとめ

続いて、みなさんが意識される〇〇万円の壁をまとめると、以下表のようになります。制度自体が複雑なため、時々混同されている方も見受けられますが、所得税は、「給与所得者(扶養する本人)の負担を軽減」、健康保険は「扶養される方の負担を軽減」する制度です。

106万円の壁とは言われるものの、実際に106万円の条件で加入の有無が決まる制度はありません。106万円(目安)は、妻が勤務する会社が特定適用事業所(※)に該当している場合に限り、意識する必要がある年収目安となります。(〇〇万円の壁にあわせると、88,000円×12ヶ月の目安が、106万円程になります)

(※)特定適用事業所とは、令和6年10月より「1年のうち6月間以上、厚生年金保健の被保険者数が51人以上となることが見込まれる企業等」とされています。 妻が特定適用事業所で勤務する場合は、(1)~(3)の全てに該当すると、勤務先で社会保険に加入することとなります。

- 週の所定労働時間が20時間以上であること

- 所定内賃金が月額88,000円以上であること

- 学生でないこと

(3)103万円の壁を123万円に引き上げ

本改正により、年収123万円までは、本人自身の所得税が発生しない(非課税)ことになります。

令和7年より、基礎控除額及び所得控除額の改正が予定されているためです。この所得控除 の拡充は、会社員である方にも減税の恩恵があります。

- 基礎控除額:58万円へ(現行:48万円)

- 給与所得控除額:65万円へ(現行:55万円)

また、特定扶養控除の適用範囲拡大に伴い、子の収入制限が引き上げられることになります。

具体的には、「特定親族特別控除(仮称)」が創設される予定です。

令和6年は、控除対象扶養親族に48万円を超える所得(給与収入の場合、103万円)があった場合、特定扶養(2025年であれば、平成15年1月2日~平成19年1月1日生まれ)に該当する場合は、25万円を加算した合計63万円分の扶養控除が受けられなくなりましたが、令和7年からは、85万円(給与収入の場合は150万円)以下の所得であれば、63万円 控除が受けられるようになります。仮に85万円を超えたとしても、現在の配偶者控除同様に、段階的に控除額が減額される仕組みが導入されることが見込まれています。

✓ 今後の改正内容の見直しについて注視することが重用

年収の壁が税制改正大綱の内容で改正された場合、103万円を意識し就労調整をしていたパートや学生アルバイトの方が、今後は123万円を意識することになると考えられるため、一定の就労調整が緩和されることが見込まれます。一方、社会保険の130万円の壁は、現状維持のため、一つの就労調整ラインになることも容易に想定できるところです。103万円の壁以外の壁も並行して見直しを行わない限り、本質的な労働力不足の解決には繋がらないとも言われておりますが、約30年ぶりの見直しは、働き方の選択に一定の効果が見込まれると考えられます。

しかし、現在(2025年3月時点)も議論が行われており、制度の内容が変更される場合もありますので、詳細については専門家または、ミカタグループまでお問合せください。

関連記事

2026/08/06

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

2026/08/04

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うか...

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

~2025年6月施行・職場の熱中症対策義務化を中小企業向けに...

第19回 柴田 昇の眼 ~日々思うこと、見ていること~ 変えるべきもの、変えないもの

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...