メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- 事業承継

- 専門税理士が教える!相続・事業承継対策は早ければ早いほどお得 家族の生涯キャッシュフローを最大化する相続・事業承継対策プランとは!

専門税理士が教える!相続・事業承継対策は早ければ早いほどお得 家族の生涯キャッシュフローを最大化する相続・事業承継対策プランとは!

経営者にとって、将来を見据えた相続・事業承継対策は、大きな課題の1つです。しかし、元気で働けている段階で、自分が亡くなった後のことを考えるのは気が重く、なかなか前向きに検討できないという方も少なくないでしょう。しかし、相続・事業承継対策は、早ければ早いほど、ご家族や後継者のみならず、社長ご自身にとっても大きなメリットを生み出します。本記事では、相続・事業承継対策の早期検討がメリットを生む理由と、その内容について解説します。

専門税理士が教える!

相続や事業承継対策は早ければ早いほどお得

家族の生涯キャッシュフローを最大化する相続プランとは!

(1)相続・事業承継対策の検討を始める3つのケース

日本の税金は、国税3法と呼ばれる「所得税」「法人税」「相続税」にもとづいて徴収されます。所得税は個人に、法人税は法人に、収益が発生するごとに発生します。しかし相続税は、多くの場合いつ発生するかわからないため、対策が打てないまま後回しになっているケースが多く、「相続・事業承継対策の相談」が発生するタイミングとしては大きく下記の3つに分類されます。

- 経営者主導による生前贈与も含めた相続・事業承継対策の相談

1つ目は、経営者様からの生前贈与や事業承継に関する相談です。傾向としては60代を過ぎた方からの相談が多いのですが、最近は50代なったばかりの方からの相談も増えてきました。

相談の内容として特に多いものが、ご自身が持っている株や事業の資産の承継についてです。このケースでは、経営者様自らが主導なので相続・事業承継対策の話も進めやすくなります。

- ご家族や後継者様主導による相続・事業承継対策の相談

2つ目は、ご家族や後継者様からの生前贈与や事業承継に関する相談です。最近はメディアなどで相続に関する話題が数多く取り上げられています。そのためか、将来的に相続を受ける可能性がある方々から、相談を受けるケースも増えています。このケースでは、生前贈与や事業承継をする側である経営者様が納得しないと話が進まないことが多く、まずはご家族間で十分な話し合いが必要となります。 - お亡くなりになられた後のご遺族からの相続・事業承継対策の相談

3つ目は、経営者様がお亡くなりになられた後に相続・事業承継の手続きや相続税の申告などをご依頼いただくパターンです。お亡くなりになられた後にできることは、相続手続き、相続税申告を適切に進めることです。そのため、基本的には相続税申告専門部門のある一定規模以上の税理士事務所(相続税申告を年間100件以上対応している事務所が望ましい)であれば、土地の評価、株式の評価、税務調査対応、相続手続き等について一定の品質が担保されているため安心して任せることができると思います。一方で、相続税専門部門のない税理士事務所へ相続税の申告や手続きを依頼すると相続税の過大納付であったり相続手続きに時間がかかるというような依頼者にとってデメリットとなることが発生する可能性は高くなります。相続発生後の節税は限られていますので、相続の申告は相続専門税理士に任せて二次相続以降の対策をいかに取り組むかということに頭を切り替えていく必要があります。

(2)相続・事業承継対策の早期検討が節税効果を生む理由

最近、生前贈与に対する注目が集まっています。ただし、基本的には相続税より贈与税の方が税率は高いので、単純な税率の比較では生前贈与によるメリットは、あまりありません。

ただし、条件によっては贈与税がかからないケースもあります。例えば、年110万円以下の贈与には、贈与税がかかりません。また、「住宅取得資金の贈与」、「婚姻期間が20年以上の夫婦間での居住用不動産等の贈与」、「扶養義務者相互間の生活費や教育費の負担」などには、贈与税がかからない場合もあります。生前贈与は、贈与を受ける対象者、贈与の時期、贈与金額等を自由に決めることができるため早めに検討すればするほど、節税できる可能性は高まるでしょう。

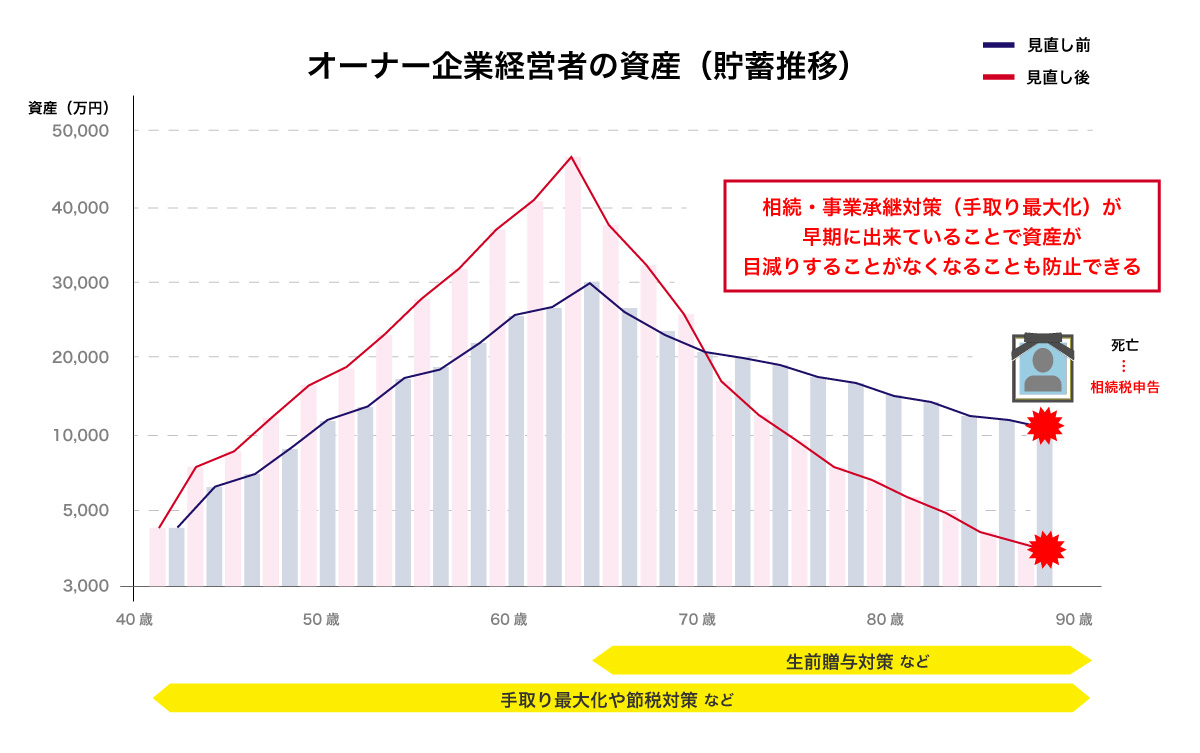

資産が土地だった場合は、さらに早期検討の効果が高まります。遊休地を例にみていきます。通常、何の収益を生み出さない遊休地であっても、固定資産税が毎年かかります。そのまま20年放置したのちに相続をした場合、20年間の固定資産税の支払いに加えて相続税を支払うことになります。であれば、遊休地を売却して所得税を支払ってでも、早々に現金化し、相続税の限界税率以下の贈与税の実効税率の範囲内で現金の生前贈与を早期から継続することで、支払う相続税を大幅に節税することができる可能性が高いと思われます。

このように、節税という視点だけで見ても、相続・事業承継対策の早期検討は大きなメリットがあります。これに資産の活用という視点を加えると、その効果はさらに高くなります。

(3)相続・事業承継対策の早期検討で資産を増やすプランの構築が可能となる

資産を貯めるには、出ていくお金を減らす方法と入ってくるお金を増やす方法の2つがあります。前述した節税対策は、出ていくお金を減らす方法です。一方、入ってくるお金を増やす方法としては、投資による資産の運用や収入の増加などがあります。そして、節税対策と同様、これらは早ければ早いほど、高い効果が期待できます。

先程挙げた土地を例にすれば、現金化して生前贈与するのではなく、金融商品に投資して運用してみるものよいでしょう。10年〜20年といった長期で考えれば、リスクの少ない商品も見つけやすくなります。万が一、資産が減少したとしても、その間に支払う固定資産税の総額以下であれば実質損害はないと考えます。

法人であれば、人や設備に投資するという方法もあります。新たな事業に人材と設備を投入して収益を増やせば、会社の資産も増え、経営者と社員の収入も増えます。万が一、投資に失敗したとしても、収益を産まず税金を払うだけの土地が元手だったのであれば、受けるダメージも少ないと考えます。また、法人の場合には投資の損失はすべての収益と損益通算が10年間可能です。また、実際の損失は法人税を33%と仮定すると67%程度となり、個人で投資して損をする場合より有利になります。個人は、不動産投資の場合には不動産投資の中での損益通算、上場株・投資信託などの金融商品の場合には金融商品の中での損益通算に限られてしまいます。また、損益通算の期間も金融商品の場合には3年と期間も法人より短く不利です。

将来において、どのような支払いが生じ、どのような収入が発生するか。その「生涯キャッシュフロー」は、家族や法人ごとに異なります。そして、収益を増やすためのプランは、検討するタイミングが早ければ早いほど、多くの選択肢の中から選ぶことができます。

(4)相続対策で失敗する要因とは?

ここまでご説明したように、相続・事業承継対策についての検討は、早いに越したことはありません。ですが、たとえ早い段階から検討に入ったとしても、うまくいかないケースはあります。

私たちミカタ税理士法人が過去に経験した中で、相続対策で失敗する要因として特に多かったのは、経営者が自分だけで決めてしまうケースです。この場合、家族や後継者とのコミュニケーションも取れていないので、後々になってトラブルになる可能性が高くなります。遺言があれば揉めることもないとお考えの方もいるかもしれませんが、コミュニケーションが不足している場合は、遺言によって揉めるケースも少なくありません。また、基本的に遺留分(最低限保障される遺産の取得分)は侵害できないので、遺言に書かれた通りにはならないケースも多々あります。

経営者の中には、法律を調べたり本を読んだりして、独学で相続対策を学び決めてしまうという方も一定数ですがいらっしゃいます。ですが、これは非常に危険です。

相続・事業承継対策に関する法律は非常に複雑で難解です。相続税の観点ではAプランの方がお得でも、所得税の観点からはBプランの方がお得で、法人税の観点から見るとCプランがお得、となるケースも少なくありません。

相続・事業承継対策では、税の観点からは国税3法(所得税、法人税、相続税)のバランスを見てプランを構築する必要があります。そこで、税の専門家である税理士を頼っていただきたいと考えています。通常は、税の検討に加えて遺産分割の問題が絡んできますので、さらに話が複雑になります。これが相続・事業承継対策の難しいところです。税金の節税も大切な要素の一つですが、税金だけみていては相続・事業承継対策を円満に円滑に進めることはできません。

税理士に依頼すると高額な報酬を請求されるとお考えの方もいるかもしれません。ですが、相続は、頻繁に見直しが発生するものではありません。多くの方は、年1回程度、現状分析と対策の更新・実行で十分な場合もあります。私たちミカタ税理士法人では、リーズナブルにご利用いただけるプランも用意しています。

相続対策・事業承継対策に関する検討は早いに越したことはありません。早くからご相談いただくことにより、ご家族の生涯キャッシュフローを最大化する相続・事業承継対策プランをオーダーメイドで複数ご提案できると思います。ご興味がございましたらお気軽にご相談ください。

執行役員CTO/資産コンサルティング事業部統括部長

土肥 隆宏(どひ・たかひろ)

2010年税理士登録

組織再編税制を活用したHD体制の構築支援(移転、交換、分割、合併、株式交付)、 合同会社を活用した財産の圧縮、合資会社を活用した財産の圧縮、民事信託を活用した財産の円満承継対策、リースを活用した所得税対策、従業員持株会、配当還元価額を活用した自社株対策、種類株式・属人的株式を駆使した自社株対策、経営承継円滑化法を活用した納税猶予対策(事業承継税制)、医療法人・個人ドクターの事業承継、知財の活用、上場企業オーナーの節税対策など事業法人から個人地主まで含めて幅広く対応可能。

関連記事

2026/06/10

【ミカタラボ新企画!代表対談】AIが出す「最適解」より大切な「納得解」——「段取り」と人間力こそ、プロジェクトを動かす"人"の力(後編)

2026/06/09

【ミカタラボ新企画!代表対談】AIやITを導入しても解決しない問題がある——「段取り」で動かす、プロジェクトは結局"人"だ(前編)

【ミカタラボ新企画!代表対談】AIが出す「最適解」より大切な「納得解」——「段取り」と人間力こそ、プロジェクトを動かす"人"の力(後編)

ミカタラボ新企画!ミカタ代表対談 〜顧問先代表 × ミカタ代...

【ミカタラボ新企画!代表対談】AIやITを導入しても解決しない問題がある——「段取り」で動かす、プロジェクトは結局"人"だ(前編)

ミカタラボ新企画!ミカタ代表対談 〜顧問先代表 × ミカタ代...

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家が教える「固定資産税」の分かりやすい確認ポイント

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家...