メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 中小企業経営者しかできない超裏技! 退職金制度をフル活用した手取り最大化とは!?

中小企業経営者しかできない超裏技! 退職金制度をフル活用した手取り最大化とは!?

中小企業の経営者の多くは、経営者であると同時に会社のオーナーでもあります。会社の財布=自らの財布でもあるため、自らの手取りを増やすより会社の利益を増やすことを優先しがちです。

また、多くの経営者は生涯現役であろうとしています。そのため、自らの退職金に関してはおろそかにしがちです。

しかし、退職金制度は有効活用すれば自らの手取りを最大化すると同時に、会社にも大きなメリットを与えます。今回は中小企業の経営者が検討すべき、退職金制度の活用方法について紹介します。

(1)退職金はもっとも税制が優遇されている所得

手取り最大化のために、退職金制度の活用がおすすめである理由は「現時点において、退職金は税制がもっとも優遇されている所得」だからです。では、どのくらい優遇されているのかについて具体的な例を挙げて紹介します。

(2)中小企業経営者が受け取る所得の種類

中小企業の経営者が、会社から所得を受け取る方法は、大きく分けて以下の2つとなります。

- 役員報酬

- 退職金

なお税法上、役員報酬は給与所得となります。そこで、給与所得と退職所得について、それぞれどれくらいの所得税がかかるのかを計算してみます。

(3)給与所得にかかる所得税

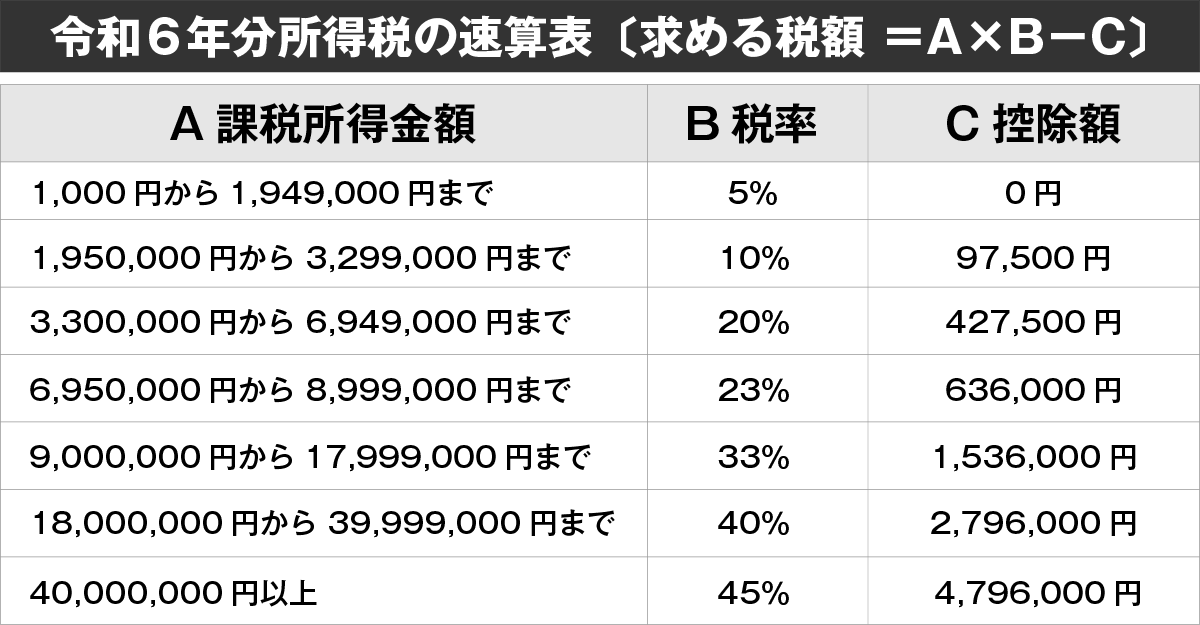

現在の税法では、給与所得にかかる所得税は以下のようになります。

引用:国税庁「給与所得者と税」 https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_1.htm

年収2,500万円の給与所得があるケースを例に具体的な所得税の額を計算してみます。給与所得では、課税される所得金額が1,800万円を超えると税率が40%、控除額は279万6,000円となります。これを表にある計算式に当てはめると以下になります。

※実際は、基礎控除や社会保険料控除などがあるため、支払う所得税はこの金額と若干異なります。

(4)退職所得にかかる所得税

退職所得にかかる所得税率は、前出の「所得税の速算表」と同じです。ただし、退職所得と給与所得では、控除額と課税所得金額に大きな違いがあります。

退職所得控除と課税退職所得金額は、以下の式で算出されます。

- 退職所得控除額=(勤続年数20年以下)40万円×勤続年数、(勤続年数20年超)800万円+70万円×(勤続年数-20年)

- 課税退職所得金額=(退職所得-退職所得控除額)×1/2

注2:上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

引用:国税庁「退職金と税」 https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_3.htm

30年勤務した人が退職金2,500万円を受け取ったケースを例に具体的な所得税の額を計算してみます。まず、退職所得控除と課税退職所得金額を算出します。

- 退職所得控除額=800万円+(30年−20年)×70万円=1,500万円

- 課税退職所得金額=(2,500万円-1,500万円)×1/2=500万円

ここで算出された500万円が課税対象になります。所得税の速算表より、所得500万円の所得税率は20%、控除額は42万7,500円となります。これを表にある計算式に当てはめると以下になります。 - 所得税額=課税退職所得金額×税率-控除額=500万円×20%−42万7,500円=57万2,500円

同じ2,500万円の所得でも、給与所得で支払う所得税は642万4,000円となり、退職所得で支払う所得税は57万2,500円となります。これだけでも、退職金が税法上いかに優遇されているかがおわかりいただけることでしょう。

なお、法人税法上、退職金は経費として計上できます。また、退職金の積立金も経費とすることが可能です。つまり、退職金制度を活用すれば、個人の手取り最大化のみならず会社にも大きな節税効果が期待できます。

(5)複数の会社で社長を兼務していると退職金を複数回受け取ることが可能

1人が複数の会社の社長を兼務しているケースでは、それぞれの会社から退職金を受け取ることが可能です。

たとえば、40歳の時にホールディング会社の設立と事業会社の分社を実施して2つの会社を立ち上げ、それぞれの社長を兼務したとします。その後、事業承継を行い時期をずらして退職すれば、それぞれの会社で800万円+70万円×(勤続年数−20年)の退職所得控除を利用することができます。

- A社 勤続25年で退職した場合: 退職所得控除=800万円+70万円×(25年−20年)=1,150万円

- B社 勤続35年で退職した場合: 退職所得控除=800万円+70万円×(35年−20年)=1,850万円

ただし、退職所得控除を各社の勤続年数分受けるためには、前の会社を退職してから5年を経過する必要があります。たとえば、A社を退職してから3年後にB社を退職した場合、 A社とB社の重複期間の退職所得控除は利用できず、40万円×3年(勤続年数)の控除しか発生しません。

(6)中小企業の経営者は必ず早めの退職金準備を

中小企業経営者の多くは、自らの人生を賭けて会社経営を行っています。ですから、自分の将来よりも、会社の将来に対する意識が強く、自らが退いた後の退職金には無頓着な傾向があります。しかし、退職金は自分のためだけではなく、自分の家族のためのお金でもあります。

何事も、準備をしておくに越したことはありません。会社から身を引く際に、老後に十分な蓄えがあるのなら、受け取った退職金を会社のための投資に用いてもいいでしょう。しかし、もし不測の事態が発生して、老後に想定以上の金額が必要となっても、準備をしていなければ退職金を受け取ることもできません。

今、「毎月いくら積み立てて、退職時にいくら受け取るのか」まで考える必要はありません。特に中小企業の経営者ならば、(積立金の金額を、業績が良い時は多くして業績が不調な時は少なくするなど)ある程度の金額は自分の裁量で変更できます。

自身の為だけでなく、家族、会社のために早めの退職金準備を検討しましょう。

関連記事

2026/07/06

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

2026/07/01

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図...

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...

1円のズレで全額否認!?役員報酬・賞与の損金算入ルール!知らないと恐ろしい「時期」と「手続き」の盲点!

法人税|役員報酬・役員賞与のルール 損金算入するための「時期...