メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- 事業承継

- 2024年から変わる”生前贈与”を教えます! ~暦年贈与の持ち戻し期間が3年から7年に延長に~

2024年から変わる”生前贈与”を教えます! ~暦年贈与の持ち戻し期間が3年から7年に延長に~

2024年から変わる”生前贈与”を教えます!

~暦年贈与の持ち戻し期間が3年から7年に延長に~

(1)2024年からどんな改正が行われるのか

相続が発生したときに、被相続人(お亡くなりになられた方)から相続又は遺贈によって被相続人の財産を

取得した人が、相続発生前に被相続人から贈与によって受け取った財産がある場合には、

上記贈与により受け取った財産を相続財産に持ち戻しを行って相続税額を計算しなければいけない決まりがあります。

現行の法律では相続開始前3年以内の贈与財産について持ち戻すことになっていますが、

2023年度税制改正において(2024年から施行)、この期間が3年以内から7年以内と延ばされることになります。

(2)いつからの贈与について影響があるのか

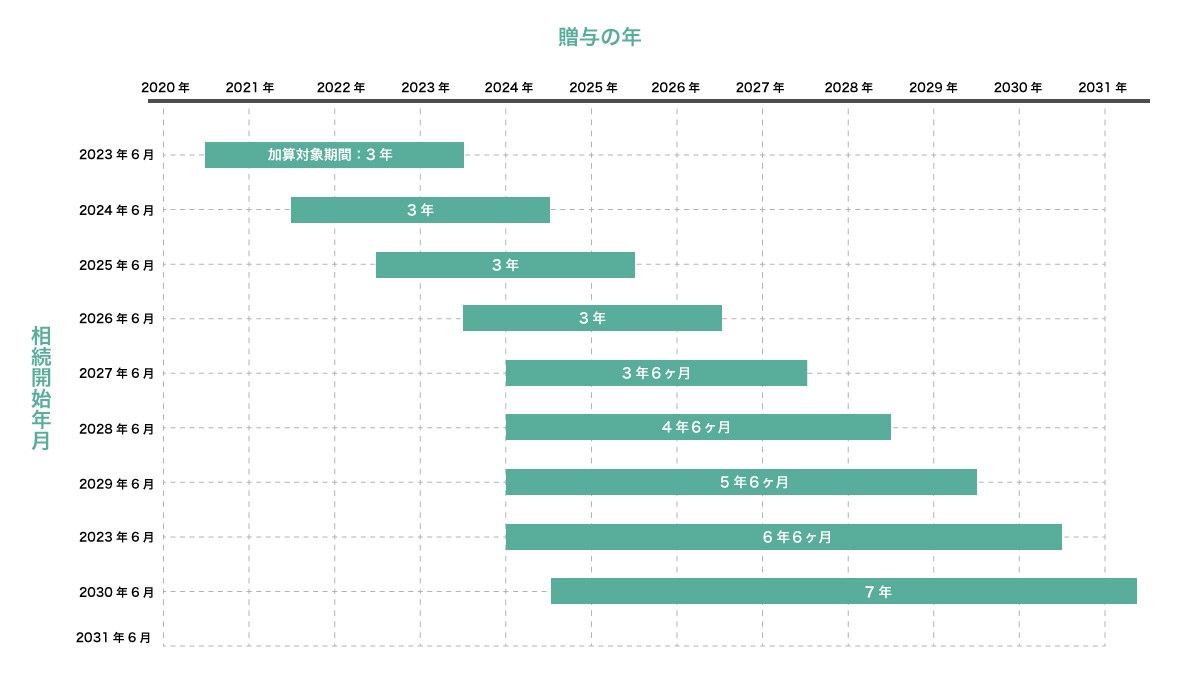

持ち戻し期間が3年から7年になるのは2024年1月1日以後の贈与が対象になります。

過去の贈与にまで遡って7年になるわけではありません。

2024年以後の贈与となりますので2026年に相続が発生した場合には3年以内の贈与が持ち戻しとなります。

2027年の相続では4年以内、2028年の相続では5年以内となり、2031年で持ち戻し期間が7年以内となります。

(3)対象となるのは誰か

持ち戻しの対象となるのは法定相続人と遺言により財産を受け取る者です。

法定相続人は親族関係によって変わってきます。

子供と配偶者がいるときは子供と配偶者が法定相続人となります。

配偶者は常に法定相続人になります。

子供がいなくても孫がいれば孫が法定相続人になります。

子供や孫といった直系の下の者がいないときは親が相続人となり、親もいなければ兄弟姉妹が法定相続人になります。

配偶者と子供が3人という家族構成で、それぞれの子供に子供(孫)が2人ずついる場合に、

子供の1人が先に死亡しているときは誰が法定相続人になるでしょうか。このケースでは、配偶者と子供2人、

それと死亡した子供の子供(孫)2人が法定相続人になります。

少しややこしいですが、贈与をしたときには法定相続人では無かった孫でも相続発生時には

法定相続人になっているケースがあり得るということです。

(4)対策方法について

まず、2023年の贈与については持ち戻し期間が3年のままですので、この贈与についてどう考えるかが重要になります。

生前贈与というと贈与税がかからない基礎控除110万円の贈与を連想される方が多いですが、

基礎控除110万円を超えた贈与をして贈与税を払った方が結果として得することも多いです。

これは相続財産が一定金額以上で相続税の税負担割合が高い場合に言えることです。

贈与税も相続税も超過累進税率といって財産が高くなれば高くなるほど負担する税率が上がっていきます。

そのため生前贈与をすればするほど相続財産が減っていきますので相続税の負担が下がっていきます。

注意が必要なのは贈与についても贈与する財産が高くなると贈与税負担が上がりますので間違って

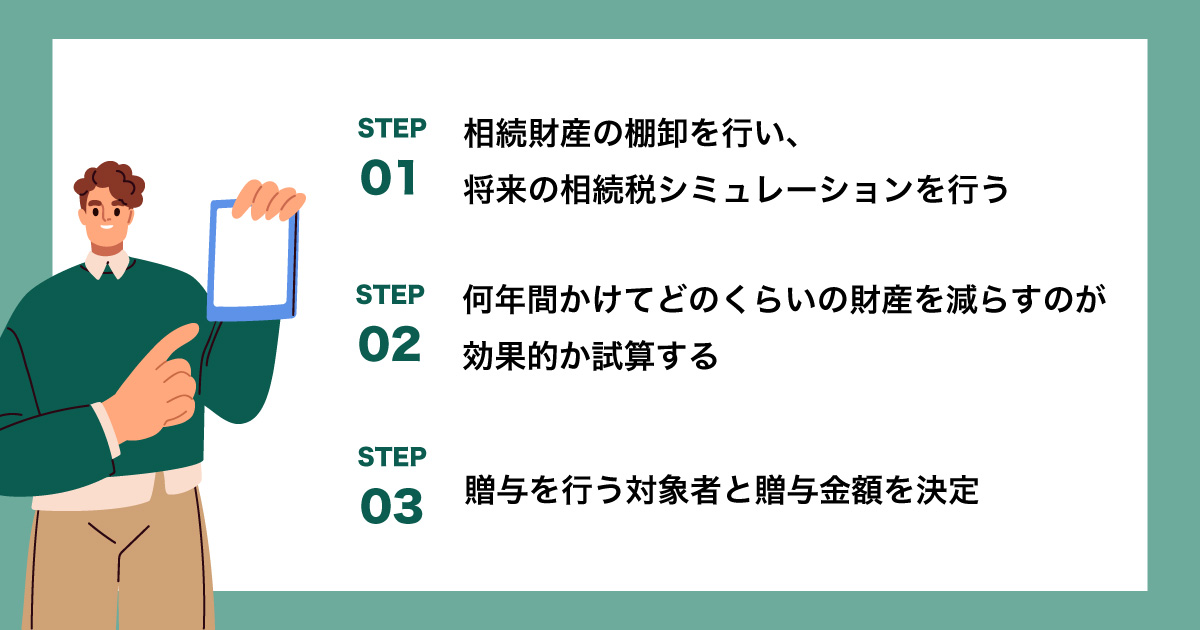

贈与すると結果として大損をすることもあります。間違わない生前贈与をするためには下記3ステップが必要です。

次に2024年以後において、法定相続人でない「孫」や「子供の配偶者」への贈与はもち戻しの

対象外になりますので、孫等への贈与を行っていくことを検討するべきです。

そして持ち戻しの対象になるとしても贈与して7年を超えると相続税がかからなくなりますので法定相続人への

贈与も続けていくべきです。

贈与をして持ち戻されたからといって損をするわけではありません。

得が出来なかったとなると割り切って実行しましょう。

最後に、生前贈与は相続対策としてとても効果的な対策です。

ただし短期間では大きな効果が得られませんので時間がかかるものです。

若い世代による相続税対策の生前贈与をおススメします。

関連記事

2026/07/24

【社長対談 第2弾・前編】学生起業から45年——"やりたいから動く"が、会社を生き残らせた

2026/07/24

法人オーナー社長が見落としがちな 「簿外資産」きちんと把握できていますか? 〜保険・リース・投資を「手取り最大化」の視点で整理する〜

【社長対談 第2弾・前編】学生起業から45年——"やりたいから動く"が、会社を生き残らせた

ミカタ社長対談〜顧問先社長 × ミカタ社長、経営者の"見方"...

法人オーナー社長が見落としがちな 「簿外資産」きちんと把握できていますか? 〜保険・リース・投資を「手取り最大化」の視点で整理する〜

法人オーナー社長が抱える「3つの資産管理の盲点」 法人オーナ...

【今期の決算から適用】法人税に4%上乗せ!防衛特別法人税、「うちは関係ない」が一番危ない!

【今期の決算から適用】法人税に4%上乗せ 防衛特別法人税、「...