メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- 事業承継

- 2024年適応分~税制改正~ 知っておきたい!相続時精算課税贈与の見直し内容を解説します

2024年適応分~税制改正~ 知っておきたい!相続時精算課税贈与の見直し内容を解説します

(1)相続時精算課税贈与とは

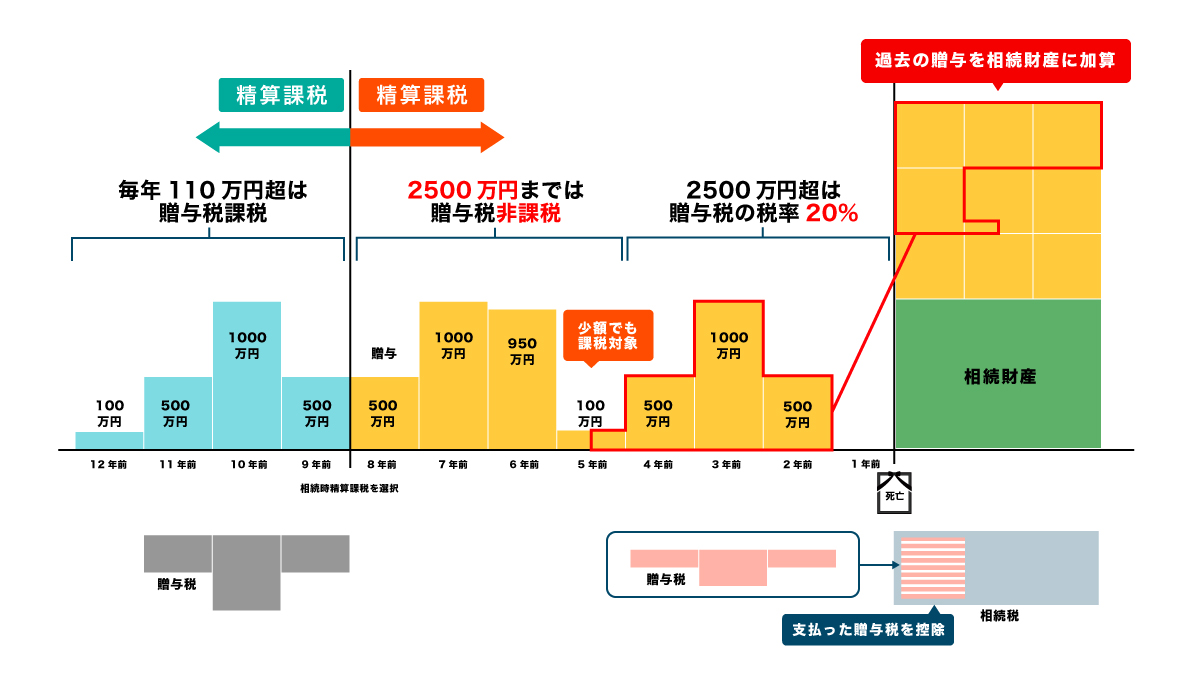

相続時精算課税贈与とは、60歳以上の祖父母又は父母から、18歳以上の子もしくは孫を対象とした贈与であり、2,500万円までの特別控除があります。それを超える贈与に対しては一律20%で贈与税が計算されます。

相続時(精算時)において、財産は贈与時の価格で固定されるため、将来値上がりが想定される資産の贈与に有効です。また支払った贈与税は相続税から控除されるため、相続税の前払要素があります。

【贈与時の計算方法】

贈与税=贈与財産-2,500万円(特別控除)×20%として計算されます。 2,500万円(特別控除)までの贈与は非課税となりますのでまとまった資金移転が可能となります。

【相続時の計算方法】(精算)

すでに贈与済みの財産を相続財産に加算して相続税額を計算(価格は贈与時の価格で固定)します。

贈与時に支払った贈与税は相続税から控除されることとなり、控除しきれない場合には、還付を受けることになります。

財産の評価額は贈与時の価格で固定されるため、将来値上がりが想定される資産の贈与に有効です。

相続時精算課税贈与実施後の当事者間の暦年贈与が使えなくなります。

(2)2023年度税制改正

今回の改正で相続時精算課税制度における基礎控除(毎年110万円)が創設されます。相続時精算課税制度を選択後も毎年110万円が基礎控除とされ、基礎控除内での贈与に関しては贈与税の申告が不要となります。また基礎控除以内の贈与であれば、相続財産に加算されません。

また、災害による被害を受けた場合の評価減を受けることができるようになります。

評価減を受ける条件としては、相続時精算課税制度の適用を受けて贈与により取得した一定の土地又は建物が、相続税申告書の提出期限までの間に災害によって一定の被害を受けた場合となります。前述のとおり相続時精算課税贈与を受けた財産は贈与時の評価額で相続税の精算が行われますので贈与した財産が将来値下がりしたときに税負担が過大となるリスクがあります。災害を受けた場合の宥恕規定が出来ることは望ましいことです。

この改正は、2024年1月1日以降の贈与税について適用されますので2023年は従来の通りの取り扱いとなります。

(3)今後の贈与のポイント

暦年課税贈与では、年110万円以内の贈与であっても、加算期間内の贈与は、相続財産に加算されるのに対し、相続時精算課税制度では年110万円以内の贈与であれば、相続財産に加算されない為、基礎控除額を利用した相続税対策で相続時精算課税制度を選択しやすくなります。

2023年の税制改正では、暦年課税における相続前贈与対象期間が相続の開始前3年以内から7年以内と伸びることになります。

生前贈与を使った相続税対策は、今後は相続税の対象となる財産が2億円以下か2億円を超えるかでやり方が変わってくるでしょう。相続財産が2億円以下の家庭では相続時精算課税贈与と暦年課税贈与を組み合わせることで相続税負担の軽減が期待できます。

関連記事

2026/07/01

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

2026/06/24

1円のズレで全額否認!?役員報酬・賞与の損金算入ルール!知らないと恐ろしい「時期」と「手続き」の盲点!

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...

1円のズレで全額否認!?役員報酬・賞与の損金算入ルール!知らないと恐ろしい「時期」と「手続き」の盲点!

法人税|役員報酬・役員賞与のルール 損金算入するための「時期...

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...