メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 会社経営

- 絶対覚えておきたい!月次決算書作成に必要な“たかはしのひげ”とは?

絶対覚えておきたい!月次決算書作成に必要な“たかはしのひげ”とは?

経営に役立つ数字を知りたいのだけれど、毎月の試算表を眺めてもいまいち「自社が儲かっているのか」「現状でお金が足りているのか」ピンとこないというご経験はありませんか?

また、そもそも毎月の決算書作成している暇なんてないという中小企業の経営者も多いのではないかと思います。

そんな時にでもぜひ、知っていてほしい毎月のポイントを今回、「たかはしのひげ」として紹介しますので、ぜひご活用してみてください。

中小企業の経営者が毎月の試算表をみてもピンとこない理由の多くは、

必要な情報が含まれていないケースが多くあります。

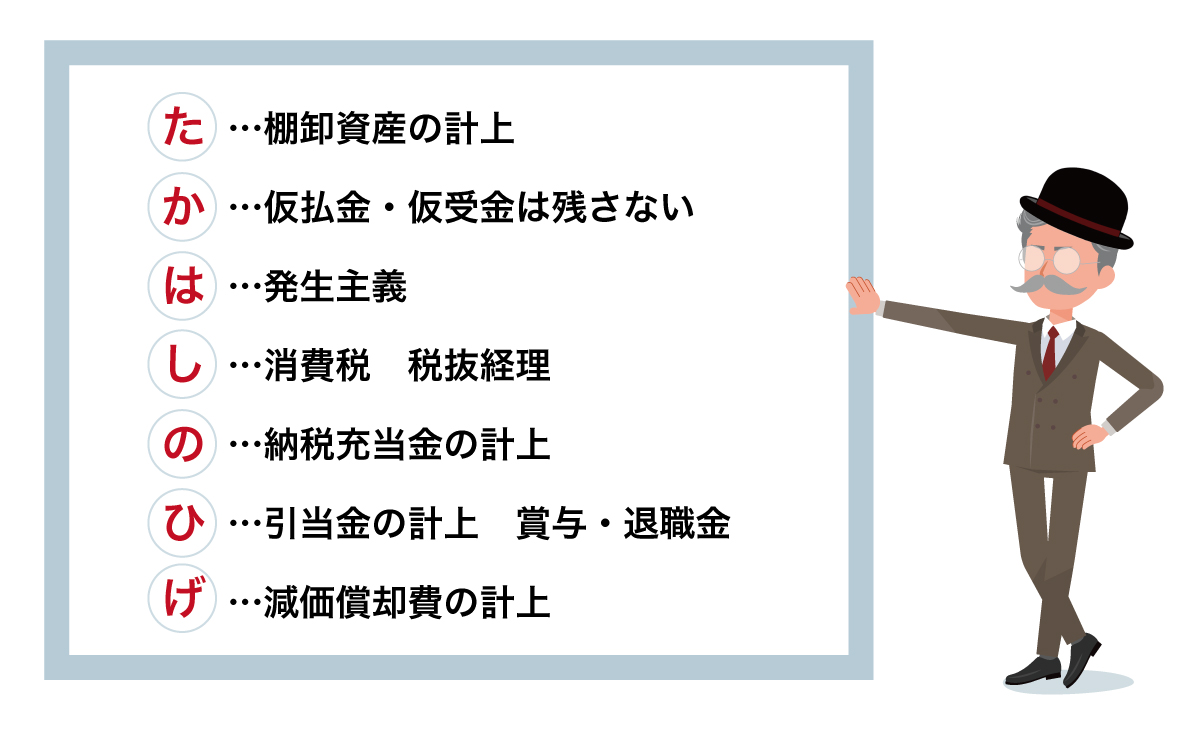

いわば“虫食い”状態の試算表であることが多いです。以下の7つのポイント、頭文字をつなげた「たかはしのひげ」を守ることで、「ただの月次試算表」から「価値ある月次決算書」へグレードアップし、経営に活用していきましょう。

絶対覚えておきたい!月次決算書作成に必要な“たかはしのひげ”とは?

(1)「た」棚卸資産の計上

決算時の年一回だけ在庫のカウントをして金額を出していませんか? 期中の棚卸資産の動きを反映していない試算表だと、その月の損益が正しく分かりません。概算でも良いので、毎月在庫金額の動きを把握し反映しましょう。

(2)「か」仮払金・仮受金は残さない

極力、不明な入出金(仮払金や仮受金)が帳簿に残っていないように心がけましょう。会社のお金の動きを隅々まで把握できていることが、会社にとって正しい経営判断をする秘訣です。

(3)「は」発生主義

発生主義とは、取引の発生時に収益および費用を計上するという会計ルールです。(対となる言葉に現金主義があります。現金主義は、お金の動いた時に収益および費用を計上します)。現代は信用取引全盛の時代ですから、クレジット決済や掛け取引が当たり前となっていますよね。発生主義で会計処理を統一することで、毎月の損益を正しく認識することができます。

(4)「し」消費税 税抜経理

消費税課税事業者の場合の話ですが、消費税の会計処理方法には、税抜経理方式 と 税込経理方式 の2通りがあります。

税込経理は処理が簡便な反面、消費税分も売上・費用に含めた処理をするため、決算時にならないと正確な損益が分からず、かつ消費税の納税額も予測しづらいという欠点があります。(決算時にフタを開けてみたらすごい納税額になって慌てたご経験ありませんか?)普段から税抜経理を行うことで、定期的に消費税の納税予測をし、資金繰りの見通しを掴めるようにしましょう。

(5)「の」納税充当金の計上

納税充当金というと聞きなれないワードですね。法人税の予測税額という意味です。たとえば月の損益が判明した段階で、利益額に法人税実効税率約30%をかけて未払法人税額を計上することで、使ってはいけない納税資金額を明確にしておきましょう。投資計画などと組み合わせて、このままでお金が足りるかどうか、足りないなら借入をするかどうか、という経営判断を行う指標になります。

(6)「ひ」引当金の計上 賞与・退職金

言い換えると「特定の月で発生する費用を年間にならして計上すること」です。たとえば、12月の冬のボーナスを、12月だけに集中して費用計上していませんか?

途中まで順調に黒字、最後に費用がまとめて計上され逆転赤字、という試算表では、結局期の途中の数字を見ても経営判断を誤る恐れがあります。発生見込の高い費用は毎月に引当計上し、今本当に儲かっているのかどうか確認しましょう。

(7)「げ」減価償却費の計上

最後は減価償却費です。こちらも引当金と同様です。持っている固定資産等の価値の目減り分を加味しても期間利益が出ているかどうか確認する必要があります。

以上7つのポイントを押さえるだけで、普段の試算表が少なくとも現状把握と未来予測に足る財務情報となります。

価値ある月次決算書を作り、積極的に経営判断に活用していきましょう。

関連記事

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

経営者や経理担当者の皆様にとって、経費精算のたびに頭を悩ませ...

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家が教える「固定資産税」の分かりやすい確認ポイント

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家...