メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 会社経営

- 税理士事務所が教える!確定申告の準備で気をつけたいこと

税理士事務所が教える!確定申告の準備で気をつけたいこと

確定申告と聞くと頭を抱えてしまう方は多いと思います。

どうやって集計すればいい?どこに記載すればいい?提出する方法は?等々・・・。

そんなことを考えているうちに3月15日が来てしまうケースがあると思います。

では確定申告に向けての準備を見ていきましょう。

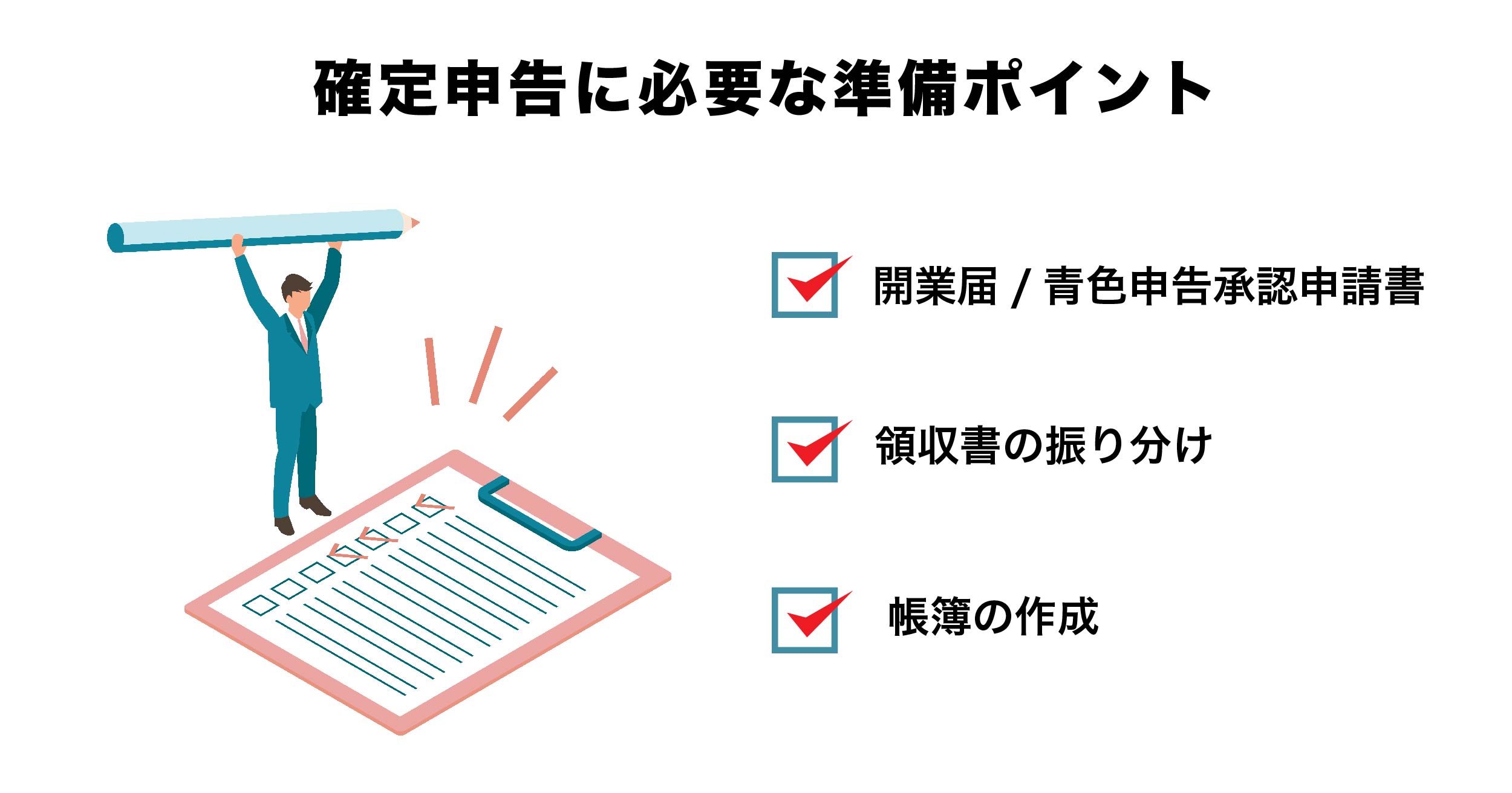

〜確定申告に必要な準備ポイント〜

税理士事務所が教える!確定申告の準備で気をつけたいこと

(1)開業届出や青色申告承認申請書(事業所得・不動産所得・山林所得)の届出期日

初めて事業等を行った場合は、所轄の税務署に提出しなければならない書類があります。

この書類には『届出期日』があります。

開業届出・・・事業の開始等の事実があった日から1月以内

青色申告承認申請書・・・青色申告書による申告をしようとする年の3月15日

1月16日以降に事業を開始した場合は、事業を開始してから2か月以内

(例)今まで白色申告をしていて令和4年から青色申告にしたい場合は令和4年3月15日までに提出

(例)令和4年8月1日に事業を始めた場合は、令和4年9月30日までに提出

(2)事業とプライベートの領収書を分けましょう

個人事業の方は領収書が事業とプライベートが混ざってしまうケースがあります。それは『財布が1つ』だからです。本来は事業で使う費用は、事業で得た収入で支払うべきです。

(3)事業としての収入が何かを確認しましょう

所得税は全部で10種類あります。

利子所得・配当所得・事業所得・不動産所得・給与所得・退職所得・一時所得・山林所得・譲渡所得・雑所得です。

主に確定申告をされる所得は、『事業所得』『不動産所得』になると思いますが、ここで注意すべきは事業所得の内容です。

300万以下の収入は雑所得になるかも?というニュース等を見られた方もいると思います。

300万以下という制限がなくなり、『帳簿書類の保存』『社会通念上事業と称するに至る程度で事業を行っているか』を基準に事業所得か雑所得かを判断することになりました。

なぜ事業所得でなく雑所得になると不満が爆発するのでしょうか?それは『青色申告控除』です。青色申告控除はあとで説明をします。

(4)青色申告控除10万か55万どちらをつかうか?

青色申告控除が使える所得は『事業所得』『不動産所得』『山林所得』です。

不動産所得は事業的規模として5棟10室基準があり、合致していれば55万控除(その年分の事業に係る仕訳帳および総勘定元帳について電子帳簿保存か、e-Tax(国税電子申告・納税システム)を使って申告していれば65万控除)が使えます。

青色申告控除は55万控除以外にも青色事業専従者給与(青色申告者と生計を一にしている配偶者やその他の親族のうち、年齢が15歳以上で、その青色申告者の事業に専ら従事している人に支払った給与)や貸倒引当金や事業で生じた赤字を他の所得と損益通算でき、それでも残った赤字は3年間繰り越せるという特典があります。

しかし、この青色申告の特典を利用するには『正規の簿記の原則による帳簿作成をし、貸借対照表および損益計算書の作成』が必須です。

青色申告によりお得な確定申告を行うためにも、早めの準備を行うようにしましょう。

わからないことや不安なことがございましたら、私たちMIKATA(ミカタ税理士法人/ミカタコンサルティング)にご相談ください。

私たちは、みなさんの経済状況や将来への想いを受け止めた上で、10年後、20年後、30年後の将来に向けたプランをご提案します。お気軽にお声がけください。

関連記事

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

経営者や経理担当者の皆様にとって、経費精算のたびに頭を悩ませ...

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家が教える「固定資産税」の分かりやすい確認ポイント

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家...