メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 会社経営

- 2025年(令和7年) 年末調整の変更点と注意するポイントをわかりやすく解説!

2025年(令和7年) 年末調整の変更点と注意するポイントをわかりやすく解説!

2025年(令和7年)

年末調整の変更点と注意するポイントをわかりやすく解説!

令和7年度税制改正により、年末調整の取り扱いが大きく変わります。

特に中小企業オーナーの皆さまが知っておくべきポイントを解説します。

この改正は、従業員の所得税や住民税に影響を与えるだけでなく、

年末調整の実務にも新たな対応が必要となります。

専門家が詳しく解説していきますので、是非ご一読ください。

令和7年度税制改正による年末調整への影響

主に所得税の源泉徴収に関する見直しが中心です。

これにより、給与所得控除や基礎控除、扶養控除等の要件が変更され、

年末調整時の計算や手続きに影響を及ぼします。

変更のポイント①:控除額の引き上げ

給与所得控除額:最低保障額が55万円から65万円に引き上げられました。

基礎控除額:合計所得金額に応じて、基礎控除額が改定されました。

合計所得金額が132万円以下の場合、基礎控除額が58万円から95万円に上乗せされます。

扶養控除の所得要件:扶養控除等の対象となる扶養親族の所得要件が、48万円以下から58万円以下に引き上げられました。これにより、給与収入額のみの場合、扶養の壁が103万円から123万円に引き上げられます。

また、控除額の引き上げにより、所得税の課税対象となる最低給与収入額が変更されます。

改正前は「給与所得控除(55万円)+基礎控除(48万円)=103万円」が

所得税の課税最低限でしたが、

改正後は「給与所得控除(65万円)+基礎控除(95万円)=160万円」となります。

ただし、住民税については給与収入額が110万円を超えると、

自治体により所得割の課税対象となることに注意してください。

(※一部ふるさと納税の限度額に影響が出る場合があります。)

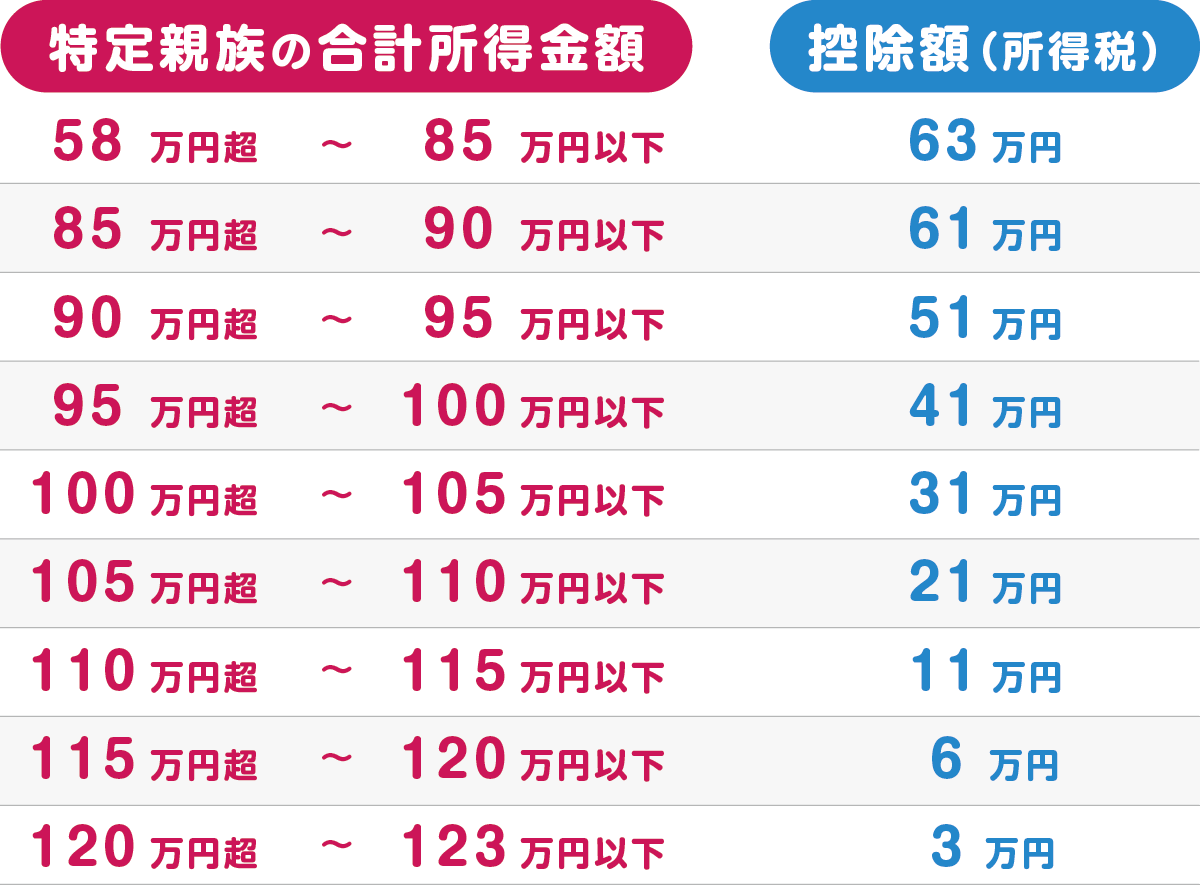

19歳以上23歳未満の大学生等で居住者と生計を一にする親族(特定親族)を扶養する納税者向けに

「特定親族特別控除」が創設されました。

※給与所得のみの場合、給与収入額が123万円超188万円以下場合は、

特定親族特別控除の対象となります。

年末調整の実務における注意点

1.申告書の種類(様式)変更

令和7年分の年末調整では、給与所得者の扶養控除等(異動)申告書に加えて、

新たに「給与所得者の特定親族特別控除申告書」の提出が必要となる場合があります。

この申告書は、年の最後に給与を支払う日の前日までに提出してもらう必要があります。

2.源泉徴収簿の対応

国税庁から提供されている「令和7年分給与所得に対する源泉徴収簿」は、

特定親族特別控除の計算に対応していません。

そのため、この控除の適用がある場合は、源泉徴収簿の余白に

「特定親族特別控除(⑰-2)○○○,○○○円」のように記載し、

所得控除額の合計額にその控除額を加える必要があります。

3.社会保険の壁

19歳以上23歳未満の大学生等は(「特定親族特別控除」が創設されたからといって、

収入を増やしすぎると、かえって手取りが減る可能性があるため注意が必要です。

特に、130万円の壁です。大学生などの場合、給与収入額が130万円以上になると、

親の社会保険の扶養から外れ、自身で健康保険料を支払わなければならなくなります。

しかし、令和7年10月1日からは、配偶者を除く19歳以上23歳未満の大学生等については、

150万円未満かどうかが社会保険の被扶養者認定の判断基準となります。

この変更により、社会保険の扶養から外れる「150万円」が新たな「壁」となります。

この金額を超えると、特定親族特別控除が減額され始め、

家族全体の税・社会保険料負担が増える可能性があるため、従業員に事前に周知しておくことが重要です。

4.勤労学生控除の注意点

勤労学生控除の合計所得金額要件は、改正前の75万円以下から85万円以下に引き上げられました。

給与収入額のみの場合、所得税の課税最低限が160万円に引き上げられたため、

所得税については勤労学生控除の適用についての影響はありませんが、

住民税については基礎控除額が変更されていないため、勤労学生控除の適用漏れに注意が必要です。

具体的には、住民税の基礎控除(43万円)と給与所得控除(65万円)に加え、

勤労学生控除(26万円)を適用することで、

住民税の所得割がかからなくなる給与収入額の壁が134万円となります。

令和7年度税制改正は、給与所得控除と基礎控除の引き上げにより、

所得税の課税最低限が160万円に引き上げられるという大きな変更点があります。

また、新たに「特定親族特別控除」が創設され、年末調整の手続きに影響します。

中小企業オーナーの皆さまは、これらの変更点を正確に理解し、

従業員の皆様への周知と年末調整業務の準備を進める必要があります。

特に、特定親族特別控除の申告書の提出や源泉徴収簿の記載方法、

そして19歳以上23歳未満の大学生等の150万円の社会保険の壁について、

従業員に丁寧に説明することで、円滑な年末調整業務と従業員の理解促進につなげることができます。

関連記事

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

経営者や経理担当者の皆様にとって、経費精算のたびに頭を悩ませ...

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家が教える「固定資産税」の分かりやすい確認ポイント

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家...