メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 会社経営

- 【決定版】コレさえやれば都内に家を持てる!?手取りの最大化テッパン5選!!

【決定版】コレさえやれば都内に家を持てる!?手取りの最大化テッパン5選!!

企業の経営者は、会社のために、社員のために、そして自分自身のために、常に手取りの最大化に努めなければなりません。そして日本には、手取りの最大化を手助けする、さまざまな制度や仕組みが存在します。しかし多くの経営者は、その存在を知らない、もしくは知っていても実践できていないため、都内に家を持てるくらいの大きな損をしているという現実があります。

今回は、特に中小企業の経営者が「手取りを最大化するために絶対にやっておくべき取り組み」を5つ紹介します。最後まで読んでいただければ、「これを実践すれば都内に家が持てる」ということがご理解いただけることでしょう。

中小企業の経営者が実践すべきテッパン5選とは

では、それぞれについて、どのような仕組みなのか、実践することでどんな効果が生まれるのかについて解説します。

(1)中小企業倒産防止共済

中小企業倒産防止共済制度(別名、経営セーフティ共済)は、中小企業が連鎖倒産や経営難に陥ることを防ぐ制度です。万が一の際には、無担保・無保証人で掛け金の最高10倍(上限8,000万円)まで借り入れできます。この点だけでも、中小企業にとってありがたい制度だと言えます。

しかもこの制度では、掛け金(月額最大20万円、累計800万円)が全額経費扱いとなります。また、40か月以上掛け金を納めていれば解約時に全額が戻ってきます。

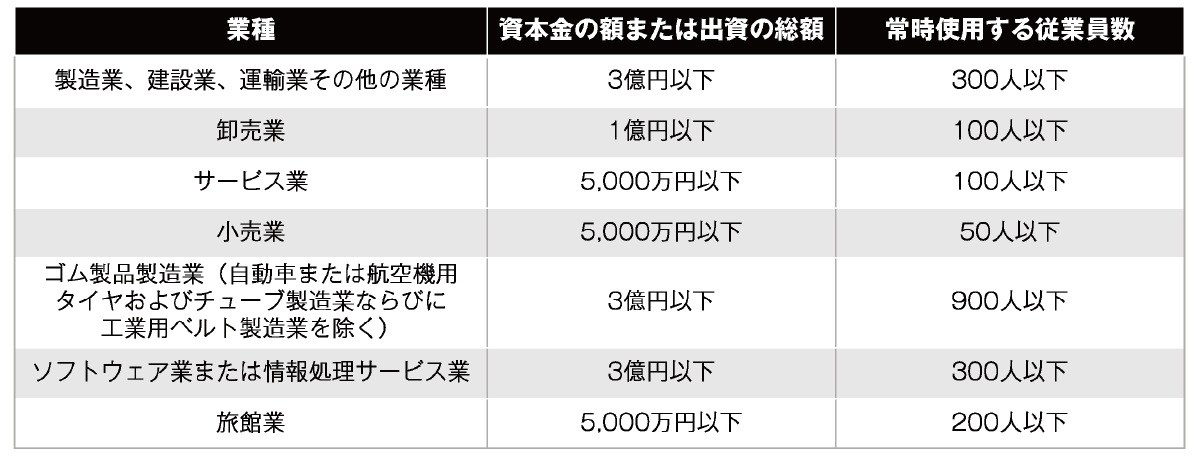

なお、中小企業倒産防止共済の加入条件は、継続して1年以上事業を行っている中小企業者で以下に該当する場合となっています。

【中小企業倒産防止共済の加入条件】

たとえば、20万円分の利益を普通預金で貯蓄しようとすると、利益に掛かる税率を30%と仮定した場合、貯蓄できる額は14万円になります。一方、中小企業倒産防止共済制度では、掛け金は経費扱いなので20万円分をそのまま貯めることができます。また、40か月以上経過して満額戻ってきても、再開ができるので延々と繰り返すことができます(※1)。40か月未満の場合は掛け年数によって戻り割合が異なります。

なお、 解約時に一括で返金すると全額利益となり法人税が課されます。 たとえば業績が好調な時は掛け金を増やし、業績が不調な時に解約するなどの対応で手取りの最大化が可能です。

※1:法改正により、令和6年の10月1日からは解約した日から2年間経過するまでは再開しても経費とはなりません。

累計800万円まで法人税がかからず、資金を貯められる!

一度辞めても繰り返し実行可能!

(2)小規模企業共済

小規模企業共済は、個人事業主や役員のみが加入できる退職金積立制度のことです。こちらはかなり古くからある制度ですが加入率は非常に低く、活用できていない企業が多い状態となっております。掛け金が月額最大7万円で全額経費扱い(所得控除)となり、積み立てた金額を一括で受け取れば退職所得扱いとなります。退職所得は現時点における日本で、収入額に対する税額を計算する上でもっとも優遇されている所得区分のため、メリットは非常に大きなものとなります。なお、加入の条件は以下となります。

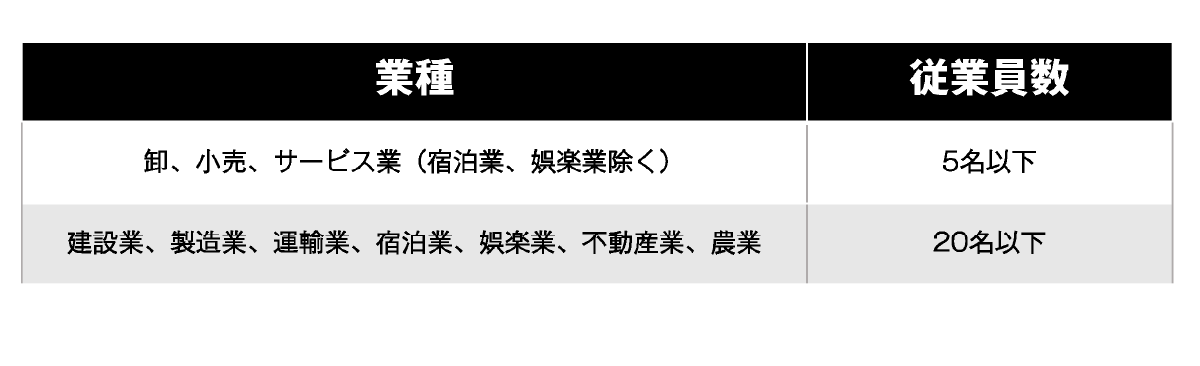

【小規模企業共済の加入条件】

中小企業倒産防止共済とは異なり、こちらの加入条件は従業員数のみです。ただし、加入の条件はかなり厳しく、5名以下もしくは20名以下となっております。一方で、一度加入してしまえば、従業員数が急増して100名、1,000名となっても、そのまま加入し続けることができます。つまり、小規模企業共済は事業を立ち上げたらすぐに加入すべき制度だと言えます。いきなり月7万円が厳しい場合、月1,000円でもいいので、加入しておくべきでしょう。

【毎月7万円貯めた場合】

7万円×12か月×20年=1,680万円貯まる

受け取る際の税率は約5%

(3)役員社宅

役員社宅は、会社の役員向けに住居を準備する制度です。こちらは、単純に役員が賃貸している住居の契約を個人から法人名義に変更すれば、家賃は全額経費となります。家賃が経費となって浮いた分の役員報酬を下げれば、所得税や住民税、そして社会保険料も下がり、手取りの最大化が実現できます。

なお、役員社宅は家賃が安すぎると効果が低くなります。たとえば、家賃が3万円の場合、年間で36万円しか経費となりません。一方で、あまり豪華すぎる(床面積が240㎡以上)と社宅と見なされない可能性があります。

ただし、豪華すぎるとされる基準は床面積のみです。家賃に基準はありません。ですから、たとえば都内で家賃が月100万円のタワーマンションであっても、床面積が240㎡未満であれば社宅とみなされます。

家賃30万円 個人負担10万円の場合

20万円×12か月×20年=4,800万円の負担減

(4)事前確定届出給与

事前確定届出給与は、役員に対する報酬の支払い方のひとつで、いわゆるボーナスのことです。役員の賞与は経費にならないという情報を耳にしたことがある方もいるでしょう。しかし、ある手続きをすると経費にできます。

具体的には、「いつ、だれに、いくら支給するかを、事前に税務署へ書類を提出する」と役員賞与が経費となり、社会保険料の負担額が大幅に減ります。一方で、この制度を活用して手取り最大化をする際には「各種年金や損害賠償請求額などに影響する」「退職の直前まで続けると退職金が少なくなる」などのリスクもあります。

今回のテーマは、法人と個人の手取りを最大化することで、新たな投資や事業投資が可能となるメリットをポイントとしています。そのような場合、この制度は非常に大きな効果があります。ただ、リスクがあるのも事実なので、制度を利用する場合は税理士などの専門家と相談することをお勧めします。

法人・個人の社会保険料負担額が年間最大で100万円ずつ減る

(5)長期平準定期保険

長期平準定期保険は、役員向けの積立型事業保険です。個人向けの保険とは性質が異なるので注意してください。この制度では、役員の保険料を会社が「経費」として支払います。また、5,000万円の死亡保険金がつきます。

もし5,000万円の死亡保険をかけようとすると、それなりの保険料が必要です。

しかし長期平準定期保険の場合、保険料が経費となり、解約した際に戻ってくる割合も高いため、負担額を限りなく抑え保障を持つことができます。しかも、積み立て保険なので、最終的に解約をすることで掛け金が戻ってきます。仕組みとしては中小企業倒産防止共済に近いものです。ただ、中小企業倒産防止共済は上限が800万円であるのに対して、長期平準定期保険には上限がありません。

【40歳男性の場合】

5,000万円の死亡保障がつく

約1,000万円も個人の手取りが変わる!

✓ まとめ、テッパン5選を実行すれば、浮いたお金で都内に家が買える

⇒日本経済新聞(2023年5月12日)によると、2023年4月における「小規模新築戸建て住宅の平均希望売り出し価格は、東京23区が1戸当たり7031万円」となっています。一方、今回紹介したテッパン5選の「具体的な効果」にある金額を概算すると、最低でも7〜8,000万円になります。つまり、テッパン5選を実行するだけで、23区に新築住宅を持つだけの資金を生み出すことが可能となるのです。

もし、試していない制度がある場合は、ぜひ実施をご検討してみてください。

日本経済新聞 2023年5月12日

「東京23区の戸建て価格、4月0.7%高 高値水準続く」

https://www.nikkei.com/article/DGXZQOUB103V20Q3A510C2000000/

【決定版】コレさえやれば都内に家を持てる!?手取りの最大化テッパン5選!!

本記事はYoutubeでもご紹介しておりますので、是非ご視聴ください。

関連記事

2026/07/06

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

2026/07/01

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図...

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...

1円のズレで全額否認!?役員報酬・賞与の損金算入ルール!知らないと恐ろしい「時期」と「手続き」の盲点!

法人税|役員報酬・役員賞与のルール 損金算入するための「時期...