メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 2023年10月より始まる インボイス制度とはどんな制度!?

2023年10月より始まる インボイス制度とはどんな制度!?

インボイス制度(適格請求書保存方式)の導入が2023年10月より開始されます。これにより請求書の記載内容が従来から大きく変更になるとともに、免税事業者を取り巻く環境も大きく変化します。今回はこうしたインボイス制度の概要について紹介します。

インボイス制度とは?

インボイス制度とは、「適格請求書」と呼ばれる書類を使って、消費税率や消費税額を相手に正確に伝える制度のことを指します。

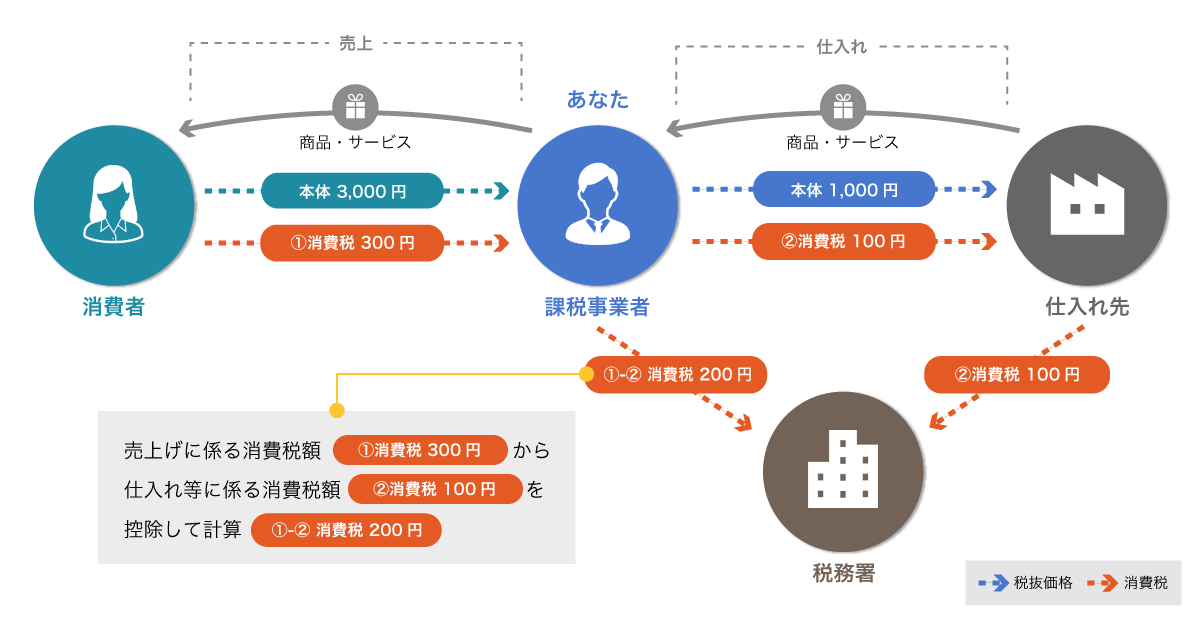

なぜそうした制度が必要なのかというと、現状の消費税の仕組みによるところが大きいといえます。そもそも消費税は誰が負担しているのかというと、それは一般の消費者です。商品・サービスを受ける際に消費税を支払い、事業者がそれを預かっています。

しかし事業者は、消費者に販売する前に別の事業者からその商品を購入していれば、その際に別の事業者に消費税を支払っていることになります。そこで事業者は消費者から預かった消費税から支払った消費税を差し引いて、差額となる消費税分を税務署に納税しています。この差し引かれる消費税額のことを仕入税額控除といいます。

たとえば、1,000円で仕入れた商品を3,000円で販売した場合は、預かった消費税300円から支払った消費税100円が控除され、差し引いた差額分の200円を税務署に納付することになります。

しかし、この際に仕入時に支払った消費税の金額を計算するのは非常に手間のかかる作業となります。なぜなら、仕入時に消費税がかかるものとかからないものがあり、さらに軽減税率の影響で税率が8%と10%のものが混在するからです。

こうした状態を改善するためにインボイス制度が導入されることとなりました。これにより適格請求書に消費税率と消費税額が明記されるため、正確でスピーディに処理することが可能となります。

免税事業者はどう変わる?

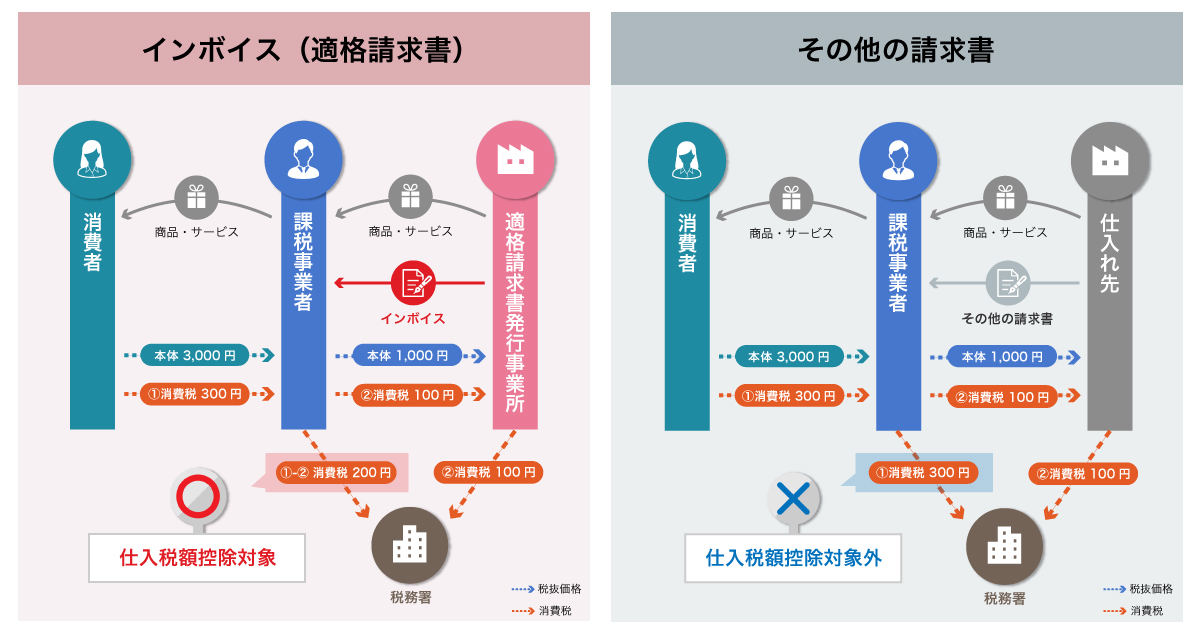

インボイス制度が始まっても、免税事業者は消費税を納税していないため、適格請求書を発行することができません。そのため、免税事業者から仕入れた際の消費税は仕入税額控除ができないということになります。なぜならインボイス制度導入以降、仕入税額控除は適格請求書のみに適用されるからです。

免税事業者とは、2年前の課税売上高が1,000万円未満の事業者を指します。免税事業者は消費税を納税する必要がないため、適格請求書を発行できなくても困ることはないかもしれませんが、取引先企業が不利益を被ることになるため、適格請求書の発行を要請される可能性は十分あります。

こうした場合は税務署に「消費税課税事業者選択届出書」を提出すれば、2年前の課税売上高が1,000万円未満の免税事業者でも、課税事業者となることが可能です。

準備期間はいつからスタート?

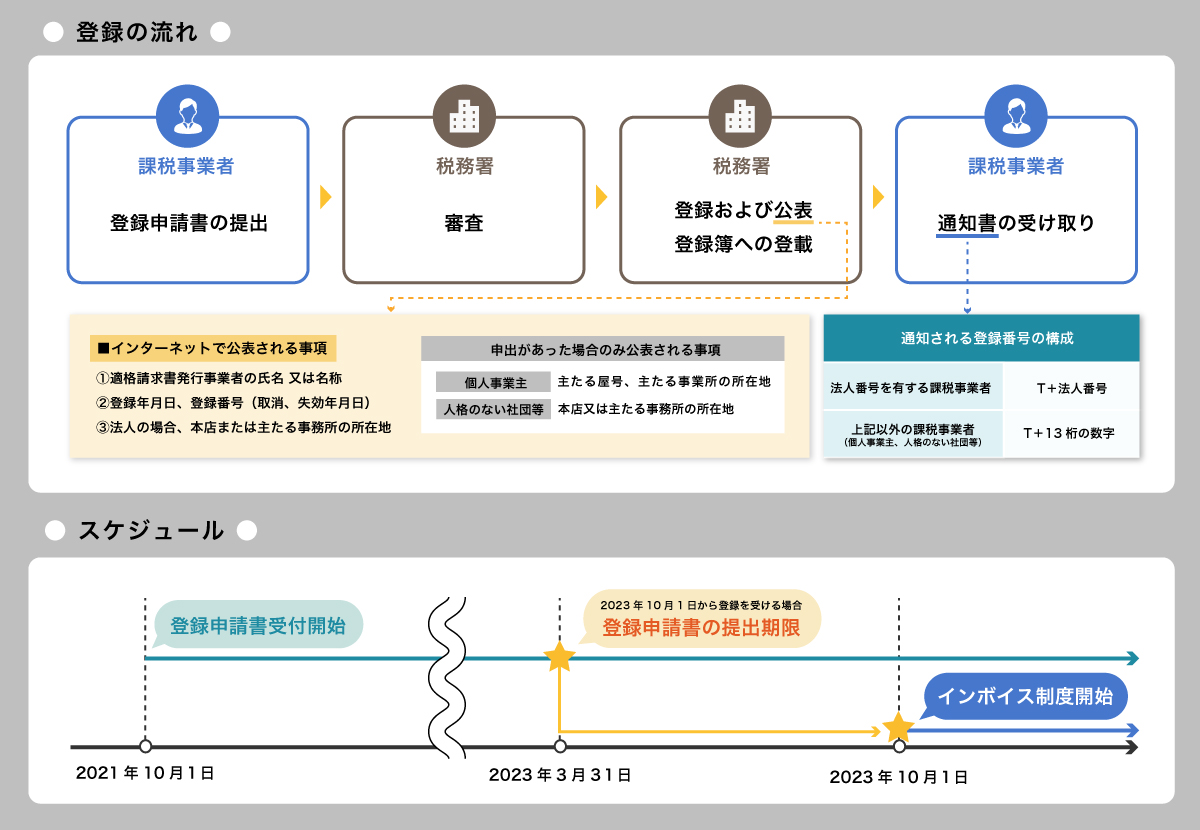

インボイス制度のスタートは2023年10月1日と決まっています。そしてそのための準備期間、つまり事業者が適格請求書を発行できる登録事業者になるための期間としては、2021年10月1日~2023年3月31日の間で設けられています。2023年10月1日から適格請求書を発行するためには、2023年3月31日までに手続きを完了させましょう。

関連記事

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

経営者や経理担当者の皆様にとって、経費精算のたびに頭を悩ませ...

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家が教える「固定資産税」の分かりやすい確認ポイント

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家...