メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 中小企業オーナーなら絶対知っておきたい 償却資産税とは?!

中小企業オーナーなら絶対知っておきたい 償却資産税とは?!

確定申告や法人決算の計算をする際に、「資産」の処理を間違えてしまうと余分な税金を支払ってしまうケースがあります。

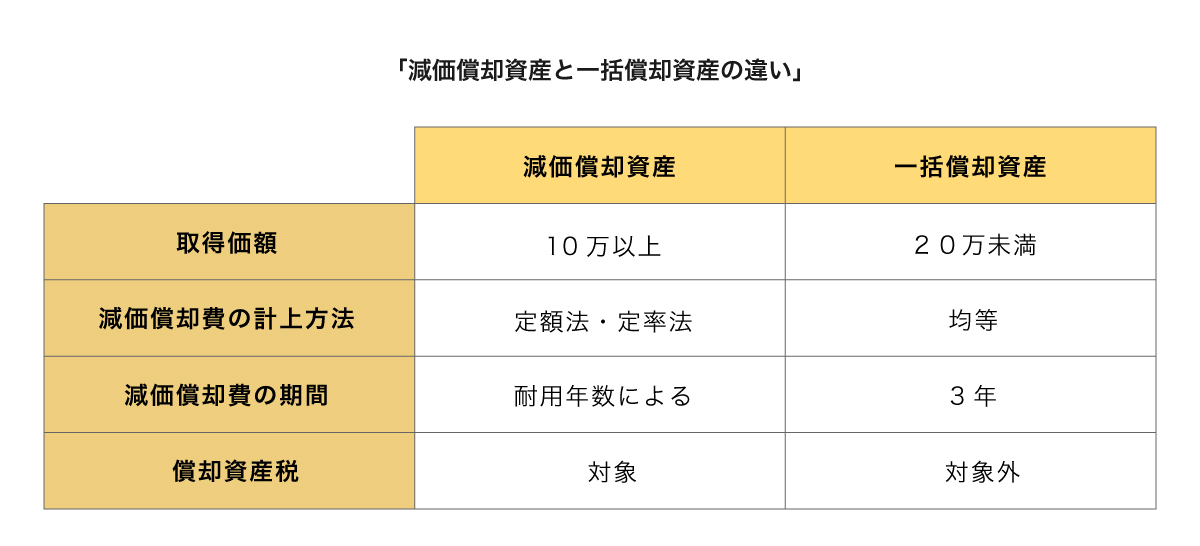

減価償却資産とは時の経過とともに価値が減少していくもので、法定耐用年数を使用して経費にしていくものです。種類として建物・建物附属設備・構築物・機械装置・車両運搬具・工具器具備品・ソフトウェア等があります。

減価償却資産は3種類に分けられます。

- 少額減価償却資産・・・青色申告を行っている事業者(法人の場合、中小企業者または農業協同組合等で、常時使用する従業員の数が500人以下の法人)で、1つあたりの資産の取得価額が30万未満のものは全額経費にすることが可能です。(1事業年度における少額減価償却資産の累計300万が限度)

- 一括償却資産・・・取得価額が20万未満のもので、3年間で均等償却を行います。

- 上記以外の資産・・・法定耐用年数を基に計算を行います。

*30万未満や20万未満の判断は、事業での経理処理において消費税処理が「税抜き」「税込み」で対応が変わります。自分たちの経理処理が税抜きか税込みかを判断するときには、試算表に「仮払消費税(経費の支払いの時に支払った消費税)」「仮受消費税(売上等の消費税)」が記載されているかを確認してください。経理処理が税抜き経理の場合は税抜き金額で、税込み経理の場合は税込みで判断をします。

- 償却資産税申告とは・・・構築物、機械装置、船舶、航空機、車両運搬具(建設車両、大型特殊自動車等)、工具器具備品等で、法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入した資産で1月1日現在に所有していたものを市町村に申告を行います。

償却資産には建物と軽自動車や普通車等の車両運搬具は含まれません。その理由は、建物は固定資産税、普通車等は自動車税を支払っているからです。

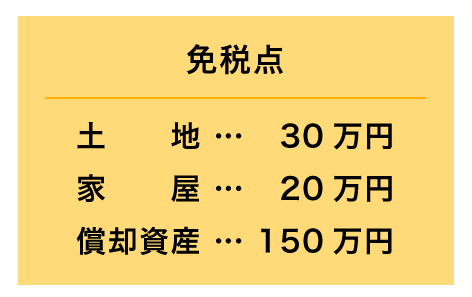

- 償却資産税は免税点というものがあります。

免税点は150万円で申告対象資産の課税標準額の合計が免税点(150万円未満)となる場合、償却資産税が課税されません。

- 一括償却資産は償却資産税の対象ではありません。

- 少額減価償却資産は償却資産税の対象です。

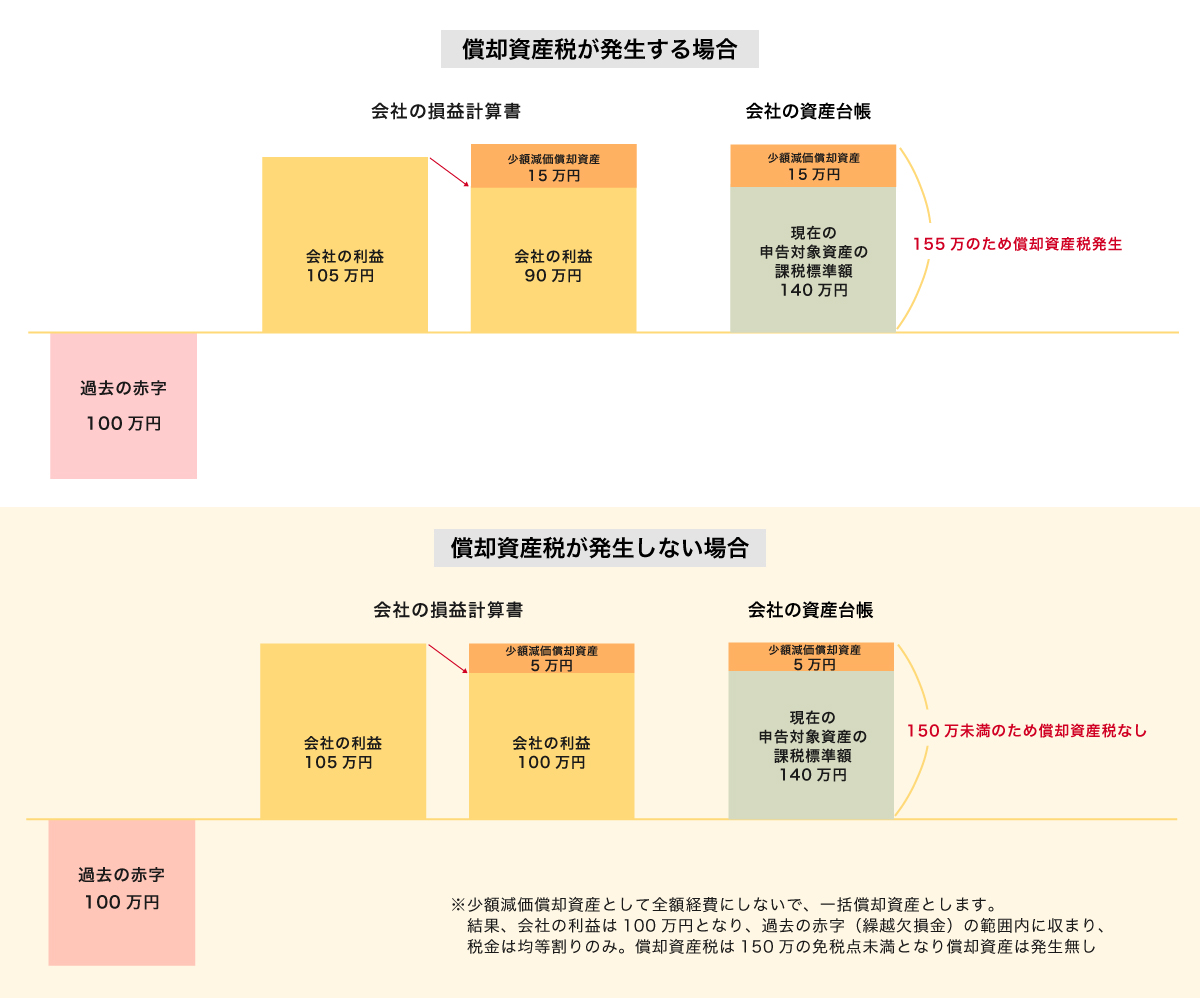

では法人のケースで考えてみましょう。

なんとなく今期は利益が予想以上にでそうだから、前から経理が必要と言っていたパソコンを購入して経費にしよう!

ということを考えた社長がいます。前に会計事務所から30万未満のもの全額経費にできる少額減価償却資産の話を思い出して、必要以上のスペックがあるパソコンを28万で購入しました。社長は売上のみを常に気にしており、どのくらいの利益が出ているかは理解しておりません。ましてや繰越欠損金という言葉も知りませんでした。

会計事務所は決算を組む際に、法人の利益から繰越欠損金を差し引いた残りと今回購入したパソコンの購入金額を考慮して少額減価償却資産として全額経費にしました。

その後、5月ぐらいに市役所から送られてくる固定資産税の課税明細を見てみると償却資産税が記載されています。今までの資産合計が140万だったので免税点以下となり償却資産税が発生していなかったのですが、今回少額減価償却資産を購入したため150万を超えてしまったので償却資産税が発生してしまったということです。

繰越欠損金を考慮していれば28万のパソコンではなく15万のパソコンであれば一括償却資産として計上でき償却資産税が発生しなかったということです。

法人税・所得税・消費税等の主要税目に目がいきがちですが、気をつけないと償却資産税等の意識していないところでの課税が発生しているかもしれませんので、この辺りは経営の味方となる強力なサポーターである税理士などの専門家に相談することをおススメいたします!

関連記事

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

経営者や経理担当者の皆様にとって、経費精算のたびに頭を悩ませ...

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家が教える「固定資産税」の分かりやすい確認ポイント

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家...