メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 【税務調査よもやま話】その2

【税務調査よもやま話】その2

その1.税務調査って喜ばれる??

国税局が所管する大規模法人 精密機械の部品を製造する会社さんへ税務調査におじゃましたときのお話です。

『~また、定期的に税務調査をお願いします~』

3週間に渡る税務調査を終えて、玄関先で経理課長に見送られました。

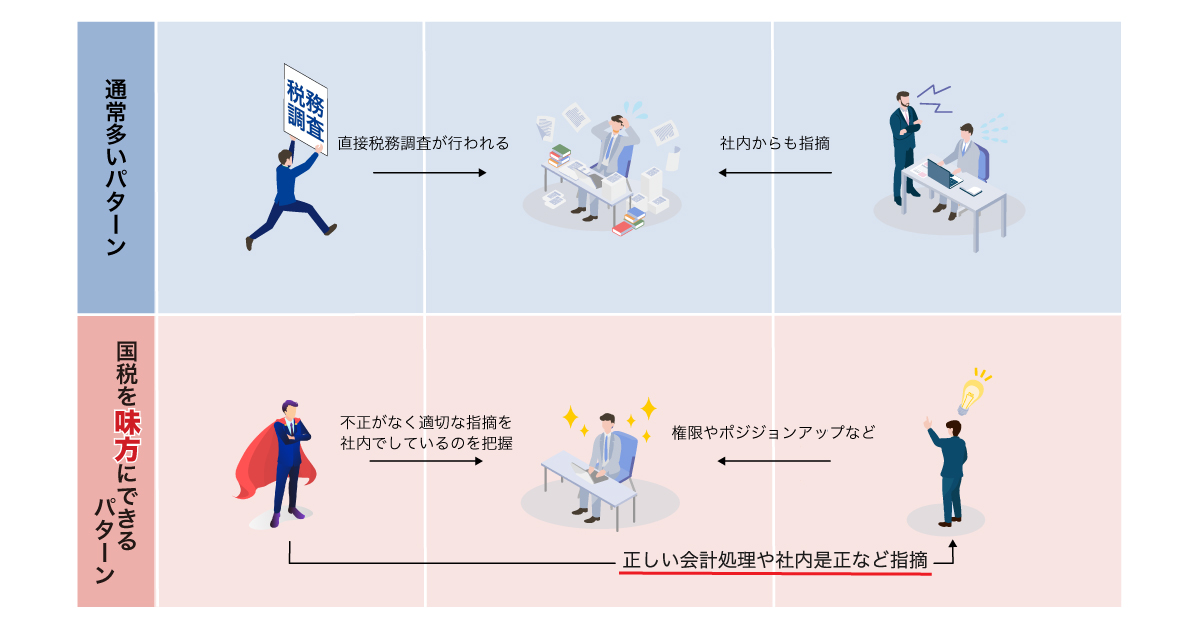

結論からお話ししますと、税務調査により事業部長の不正計算が発覚して経理課の立場が上がったということです。

この会社さんは社内に各事業部制を敷き、取締役事業部長が各事業部を統括しています。事業部単位で予実管理がなされ評価されます。事業部長は、人事評価に繋がるので毎 年の利益を平準化したいとの意識が働いたようです。

経理課長が、前々からこの事業部の決算期末の棚卸額がおかしいと思い事業部長へ見 直しを指示していますが、事業部長は一向に言うことを聞かない、どころか疎まれる。そ んな関係であったようです。

事業部長は、調査対象年度で予想外の利益が出ることが想定されたので期末棚卸額を 調整して利益を少なくなるように操作していました。内容は、この次の「その2」で記しますが経理課の全面的な協力を得て不正計算の全容を解明することができたのです。

ちなみに、調査最終日に社長に対し経理課の業務の重要性をきちんとお伝えして社 内におけるポジションの確保をお願いしました。

税務署は、経理課を味方につけて税務調査を進めることもある。逆に言えば、税務調査を受ける会社は、税務調査を利用し社内監査を充実させることができるというお話でした。

その2.アウトプット帳票は正しい?と思い込む

前掲「その1」の続きです。

厚さ10センチもあろうかというファイリングされた棚卸表10数冊が用意されています。ましてやそのフォントがこれ以上にないというほど細かな英数字が羅列されています。最近、老眼の症状が入ってきた先輩から「俺これ無理だ。君棚卸を確認して!」と私 へ指示が出されました。この棚卸表と納品書などの原始記録を突合するも特に問題はありません。不毛な時間が過ぎていきます。

国税は、30年ほど前から会社のコンピュータに保存されているデータをいただき、そのデータから調査を行うこともしています。

会社から頂いたデータへ棚卸金額を合計する関数を実行したら調査終了。不正計算の全容解明です。棚卸表の最後のページに棚卸金額の合計が印字されていますが、その合計 金額は特定の行が集計されないように演算式が組まれていたのです。集計されない金額 が利益を少なくしていました。

実行者に事情をお聴きすると、税務署さんはさすがに全ページを電卓叩かないだろうと。その通りです。全ページに電卓は入れることは不可能です。税務調査の方法も変化しているのです。

アウトプット資料は正しく計算がされて間違いがないと勝手に思い込んでいましたが、 アウトプット資料には魔物が潜んでいると思った瞬間でした。

- あんな良い(真面目)人が」とか、「そんな人でないと思った」は、ニュース内の話だけではありません。

⇒ 少しでも「何かおかしい」、「引っかかる」と思ったらその時によく調査することです。今確認しないと数年後には大きな不正(金額)に発展していきます。 - 予防策、不正ができない仕組みを作る。

⇒ 不正をしようと思っても、できない仕組みを作ることが大切です。 現金の実残と現金出納帳との照合、預金残高と帳簿残高の照合など。「基本の基」から始めることです。自分がやりづらければ税理士にお願いしてもいいでしょう。

⇒ 支払い金額や経験則による単価のズレはないかなど支払い時のチェック。

税理士と事前に共有のうえ、「税理士に言われて」と税理士を出しに使うのもいいで しょう。 - 監査役、それに準ずる権限(ポジション)を確立する。

⇒ 大きな組織になればなるほど、経営者の目が届かなくなるものです。

⇒ 前掲の事例にもあるように、経営者が経理課の権限を確立することです。 - 役員、従業員の不正防止策は何が大切かというと、経営者はいつも観ているって姿勢が一番大切だと思います。

関連記事

2026/08/06

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

2026/08/04

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うか...

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

~2025年6月施行・職場の熱中症対策義務化を中小企業向けに...

第19回 柴田 昇の眼 ~日々思うこと、見ていること~ 変えるべきもの、変えないもの

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...