メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 経営者必見! アパート・マンション経営を法人化した方がよい理由とは!

2023/04/28

経営者必見! アパート・マンション経営を法人化した方がよい理由とは!

アパート・マンションのオーナーで家賃収入が増えてくると、会社を設立して物件を管理した方が節税のメリットを得られるケースがあります。もちろんデメリットもありますが、現状を踏まえて一度検討してみてはいかがでしょうか。

(1)法人化によるメリット

- 所得税の節税効果

アパート・マンションの経営を法人化する最大のメリットは、所得税・住民税の節税効果です。個人でアパート・マンションを経営する場合は、収入から必要経費を差し引いた金額がすべて不動産所得となり、この金額に対して所得税・住民税がかかります。

一方で会社を設立してアパート・マンションを管理した場合、同じく不動産所得金額に法人税が課税されますが、この所得すべてを役員報酬として受け取ると、法人税は課税されません。その代わり、役員報酬に所得税がかかりますが、その際に給与所得控除分が差し引かれるため、課税対象となる金額が抑えられます。

また家族を役員にして役員報酬を分散させることで、給与取得控除をさらに使えることになり、より一層節税効果が大きくなるといえます。 - 相続税の節税効果

個人でアパート・マンション経営を行う場合、家賃収入から経費を差し引いた残額が所得となりますが、蓄積することで将来的な相続税の課税対象となります。

会社を設立して家族を役員にすることで、アパート・マンション経営による所得を役員報酬として家族に分散できます。そうすることで、相続税の課税対象となる財産の分散にもつながり節税効果が得られます。 - 経費化による節税効果

他にも法人化することで、退職金制度や旅費規程、役員社宅・自宅の経費化、生命保険の名義変更などのさまざまな税金対策を活用することが可能です。 - 対外的な信用度の向上

金融機関からの資金調達や人材採用の面でも、法人という信用力が大きなメリットになるとともに、個人管理から法人管理へと変更することで入居者からの信用度も上がるといえます。

(2)法人化のデメリット

- 設立に費用がかかる

会社を設立する場合、登記申請をする必要があり、株式会社と合同会社でそれぞれ以下のような費用が必要となります。

≪株式会社の設立費用≫

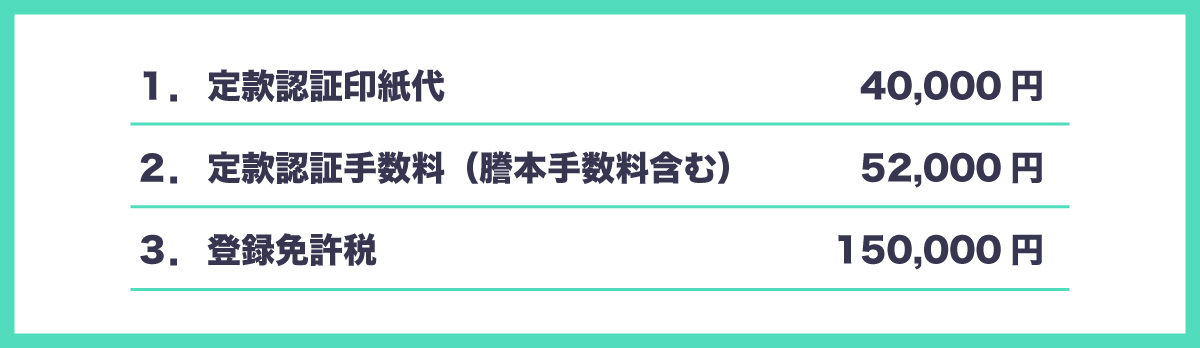

株式会社を設立する場合、最低限必要になるのは下記を合計した242,000円となります。

株式会社を設立する場合、最低限必要になるのは下記を合計した242,000円となります。

≪合同会社の設立費用≫

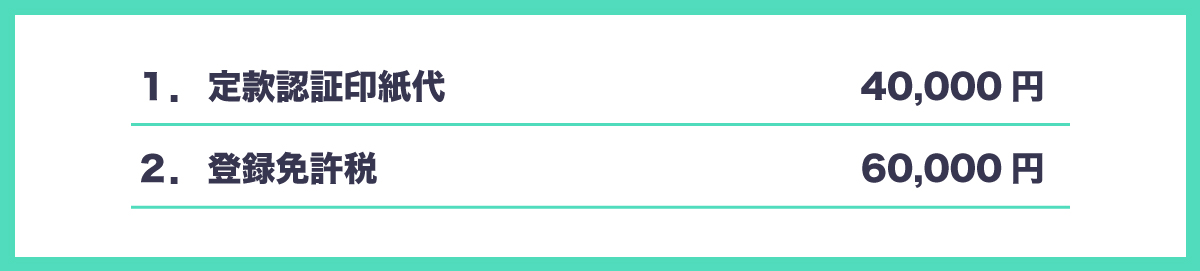

合同会社を設立する場合、株式会社と比較すると定款認証手数料52,000円が不要であることと、登録免許税の金額が90,000円下がるため、合計100,000円となります。

上記の登記申請にかかる費用というのは、いずれもご自身で準備をされた際に必要となる最低限の金額であり、代行会社に依頼された場合はそれぞれ司法書士手数料と代行会社手数料が上乗せになります。ただし代行会社によっては、会社設立後に税理士顧問やコンサルティングを依頼することを条件に手数料が0円になるところもあります。

また、いずれの場合でも代行会社に依頼すると大抵の場合は電子定款になるため、定款認証印紙代40,000円が不要となります。そうすることでさらに費用は低くなり、株式会社の場合で合計202,000円、合同会社の場合では60,000円となります。

- 法人住民税「均等割」の負担

法人の場合、たとえ赤字であっても法人住民税の均等割が毎年必要となってきます。これは会社が各自治体に支払う固定費のようなもので、金額は自治体や会社の規模によっても異なりますが、最低でも約7万円が必要となります。 - 税理士費用が必要

法人になると必要な作成書類が増え、処理も煩雑になるため決算・申告を行うためには顧問税理士に依頼する必要性が高まります。 - 社会保険の加入

法人の場合はたとえ社長1名であっても社会保険の加入が義務付けられています。

(3)法人化のための3つの方法

メリットとデメリットの両面がある法人化ですが、その方法については3つのパターンがあります。

- 不動産所有方式

不動産所有方式とは、個人所有の不動産を会社名義に変更することによって、家賃収入を法人の売上とする方法です。この場合、土地は個人所有のままにしておくと譲渡所得税が不要となるため、建物だけを法人名義に変更するケースが一般的です。法人の売上として収入を分散できる額が最も大きくなるのがこの方式となるため、法人化によるメリットが最も大きい方式であるともいえます。しかし、以下のようなデメリットもあるため、総合的に検討する必要があります。

≪相続時の不動産評価≫

相続の際に、個人が所有する不動産の場合、原則的には路線価(土地)と固定資産税評価額(家屋)で評価した額が相続の対象となります。路線価は時価公示価格の8割程度、固定資産税評価額は7割程度となっていることから、時価との差額分が圧縮できる計算になります。しかし、法人の場合、株式を相続する3年以内に取得した土地・建物については、時価により評価されるため、不動産の取得時期によっては不利益を被ることにもなります。≪移転コストが必要≫

個人で所有していたアパート・マンションや土地を設立した会社に移転する場合、不動産取得税や登録免許税などが必要となります。 - サブリース方式

サブリース方式とは、土地・建物の所有は個人のままで、設立した会社が物件をサブリース(一括借り上げ)します。管理委託方式と異なり、入居者との契約名義がサブリース会社となり、家賃は入居者からサブリース会社に支払われます。その際にオーナーにはサブリース会社から家賃保証がされるため、サブリース会社の手数料として家賃の15%程度の管理報酬を受け取れますが、所得の分散効果としては不動産所有方式よりは低く、3つ目の管理委託方式よりは高いという位置づけとなります。 - 管理委託方式

管理委託方式とは、土地・建物の所有は個人のままで、不動産の管理業務(家賃の集金や清掃、契約手続きなど)を設立した法人に委託する仕組みです。そうすることで、家賃収入の一部が管理受託料として管理会社の収入となります。標準的な管理受託料は家賃の10%以下となるため、所得の分散効果(節税効果)としては最も低い方式となります。

こうした法人化について検討する際には、「不動産所得1,000万円以上」が一つの目安となるでしょう。そのうえで、法人税・所得税・相続税のバランスから最終的に判断することが大切です。

関連記事

2026/07/13

法人オーナーが知っておくべき!「こどもNISA」の戦略的活用法【資産承継・税務・金融教育を一気に解決する新制度の全貌】

2026/07/06

【2026年9月末終了】 インボイス2割特例が終了に! ~フリーランス・個人事業主が今すぐ確認すべき対応策の全体像~

おすすめ記事

2026/07/13

法人オーナーが知っておくべき!「こどもNISA」の戦略的活用法【資産承継・税務・金融教育を一気に解決する新制度の全貌】

法人オーナーが知っておくべき!「こどもNISA」の戦略的活用...

2026/07/13

ビジネス

会社経営

2026/07/06

【2026年9月末終了】 インボイス2割特例が終了に! ~フリーランス・個人事業主が今すぐ確認すべき対応策の全体像~

【2026年9月末終了】インボイス2割特例が終了に! ~フリ...

2026/07/06

ビジネス

会社経営

法律関係

2026/07/06

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図...

2026/07/06

ビジネス

会社経営

アーカイブ

タグ