メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 【税務調査よもやま話】その4

2024/06/11

【税務調査よもやま話】その4

『~資産に計上していれば、見つからないと思いました~』

(1)架空資産の計上

国税局が所管する大規模法人の食料品を製造する会社さんへ税務調査でおじゃましたときのお話です。

関東・中部地方のスーパーマーケットで販路を広げる会社さんです。商品名を聞けば、「あー、あれっ!」って誰もが知っている食品を製造されています。

結論からお話ししますと、新工場建設用地の地権者らへ地元対策費を支出するために、架空資産を計上していたものです。もちろん重加算税が賦課されました。

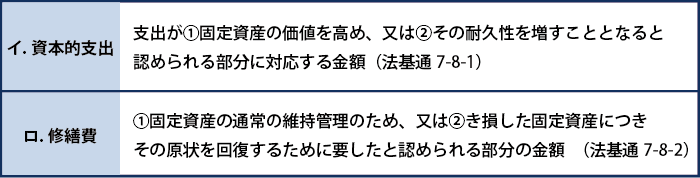

この不正操作の内容は、商品配送用トラックの荷室に改良を加え機能アップしたとしていわゆる“資本的支出”を減価償却資産に計上していたものです。しかし、実際にはこの改良はされていませんでした。この支出額は、いずれ決められた耐用年数で減価償却費として費用計上がされます。表に出せない地元対策費を減価償却費という科目で数年に分け費用計上したことになります。

実行者に事情をお聴きすると、修繕費で大きな金額を計上すると、税務署さんは資産計上になるのではないかと深堀調査をするが、過去の税務調査で応対した経験から資産に計上していると問題視されないことがあり、『資産に計上していれば、見つからないだろうと思った』と。

関連記事

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

おすすめ記事

2026/06/23

銀行からの融資を受けやすくする!?今すぐできる「テクニック」をお伝えします!

銀行からの融資を受けやすくする!?今すぐできる「テクニック」...

2026/06/23

ビジネス

会社経営

会社設立

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

経営者や経理担当者の皆様にとって、経費精算のたびに頭を悩ませ...

2026/06/22

ビジネス

会社経営

2026/06/22

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家が教える「固定資産税」の分かりやすい確認ポイント

【保存版】固定資産税の通知書、そのまま払うのは危険?!専門家...

2026/06/22

ビジネス

会社経営

アーカイブ

タグ