メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ファミリー

- 万が一の認知症を考えた相続税対策を!家族信託・民事信託の仕組みを完全解説!

万が一の認知症を考えた相続税対策を!家族信託・民事信託の仕組みを完全解説!

日本では、総人口が減少する中で、高齢者人口は3627万人と過去最多となり 総人口に占める割合は29.1%と過去最高を更新しています。

総務省データ:https://www.stat.go.jp/data/topics/topi1321.html

こういった高齢者割合が増加する中で、「認知症」のリスクも上がってきている昨今ですが万が一ご本人が認知症になった場合、 意思表示できないので不動産売却や相続税対策を行うことができなくなることをご存じでしょうか?

よくある相続対策や認知症等のお悩みで下記のようなケースがあります。

- 介護施設入所費用にあてようと思っていたのに 自宅が売れない・・・

- 相続税対策でアパート建設予定だったのに建築できない・・・

- 賃貸物件の管理や修繕をどうしよう・・・

このような場合に、ご本人が認知症と診断されてしまうと手続き自体ができず、多額の相続税を支払いざるを得ないケースや不動産運用面で困ってしまうケースになってしまうことがあります。

そこで、そういった状況を回避するための仕組みを今回ご紹介します!

(1)民事信託

自身 (=委託者) の財産を、信頼できる人 (=受託者)に託し、 家賃等の利益をもらう人(=受益者) のために 特定の目的に従って、 管理・処分して もらう財産管理・契約の手法です。

例えば・・・

皆様が持つアパートを民事信託すると、 財産の名義が形式的に「受託者」に移ります。

あらかじめ認知症や判断能力の低下に備えて、民事信託をする事で、受託者が代わりに不動産の売却や資産組み換えを実行させていくことができます。

不動産の名義が受託者に 移転するから、受託者が 代わりに手続きできる点 が信託のポイントなります!

受託者に信託しているアパートは家賃が発生しますよね? その家賃は、自身又はご本人(委託者兼受益者)の財産になっていきます。

(2)事例で紹介!認知症に備えて民事信託を活用しよう

【状況】

昨年夫を亡くしたお母さんには、2人の子供がおります。 現在1人暮らしをしておりますが、最近体の調子が悪く自 分の判断能力がなくなったら介護施設へ入所しようと考えています。お母さんには、不動産、預金、国債などの多 くの財産がありますが、自分が自宅へ戻れない状況になった場合は自宅を売却して現金を子供たちに生前贈与していきたいと思っています。

【設計】

不動産の管理 不動産売却

自分が認知症になる前に自宅不動産の管理と売却を望んでいます。 お母さんを委託者、長男が受託者として万が一お母さんが認知症に なった場合は不動産の管理や売却を行うことを引き受けます。お母さんを第一次受益者として財産の実質の利益を享受しますが、お母さんが亡くなった後には、長男と次男が第二次受益者として財産を 引き継ぎ、不動産を売却して現金で分けることも契約の中に含めました。

【ポイント】

認知症に備える方法には、 成年後見制度や財産管理委任制度などがあります。一方、民事信託 契約を結ぶことで、本人が認知症になった後で も契約で定めたように相続対策や資産運用を継 続できることが一番のメリットです。

【状況】

お母さんには、3人の子供がおり、障がいのある長女がいます。

現在は、娘と母親が同居しており娘の面倒を母がみていますが、今後自分が亡くなった後娘の生活をみてあげられないことが心配です。

次男とは若いころから折り合いがつかなく疎遠であるため、 隣の市に住む長男が長女のことをみてほしいと思っています。

【設計】

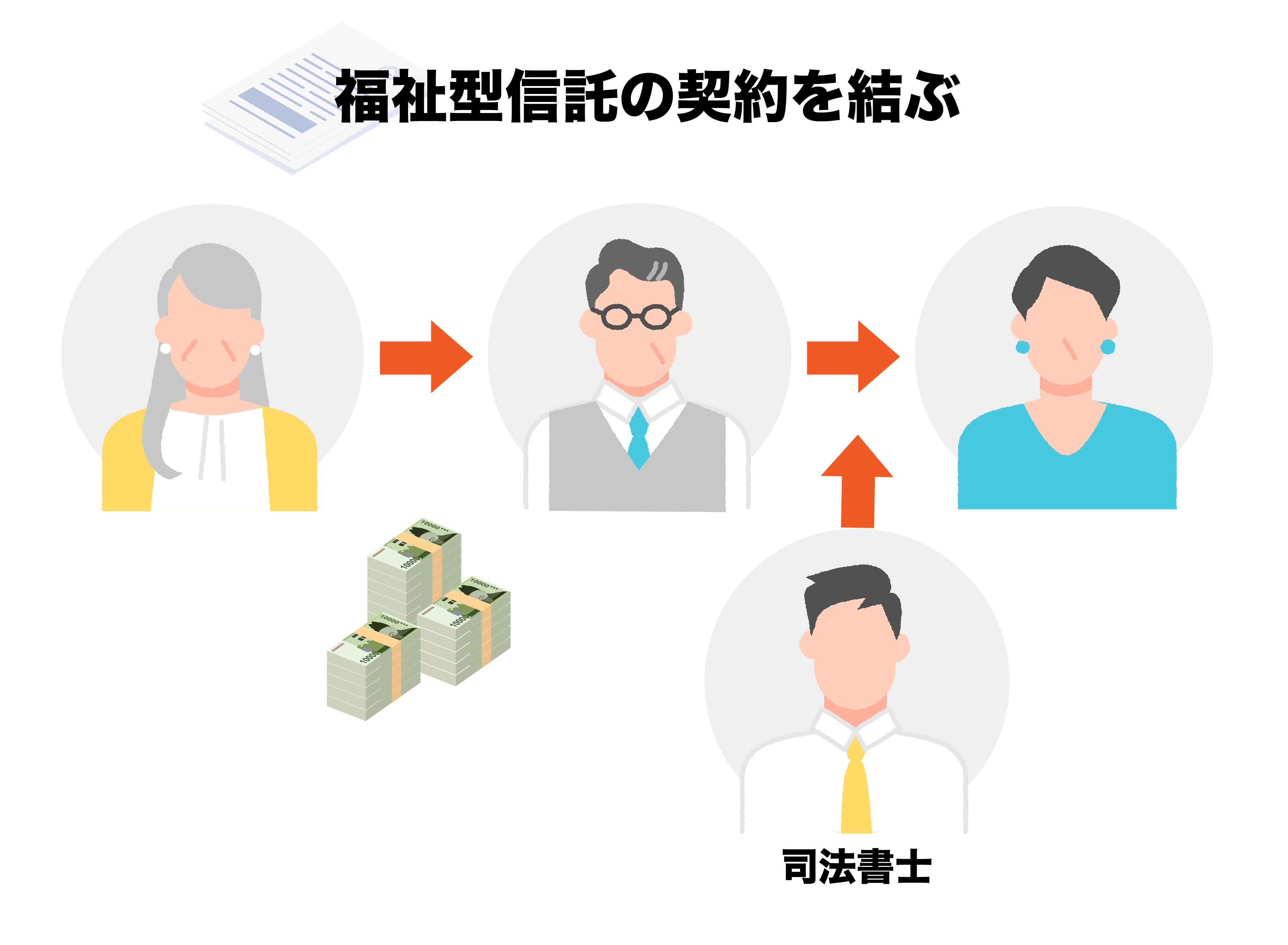

そこで、福祉型信託の契約をすることにします。 母が亡くなり財産管理ができない状況になった 場合、長女がもらうべき遺産をかわりに長男が預かり、 毎月長女へ遺産を少しずつ渡すように取り決めをします。 長男が万が一それを怠ってしまうと娘は生活ができない ため、長男から長女へお金が渡っているかをチェックするため、専門家が監督人になるよう契約を結びます。

【ポイント】

民事信託の契約は、お母様と長男の間で結ばれる契約であるため、 内容は自由に決められます。

民事信託を開始するのが、お母様の判断能力が下がった後にするのか、もしくは、最近物忘れが多くなって心配だからすぐに開始するのか、お互いの状況やニーズ によって決めていくことができます。

同様に、信託監督人をつけるかどうかも、親子の関係性により異なります。

娘の生活保障を軸に、最善の信託契約の設計方法を専門家と一緒に作っていくことができます。

【状況】

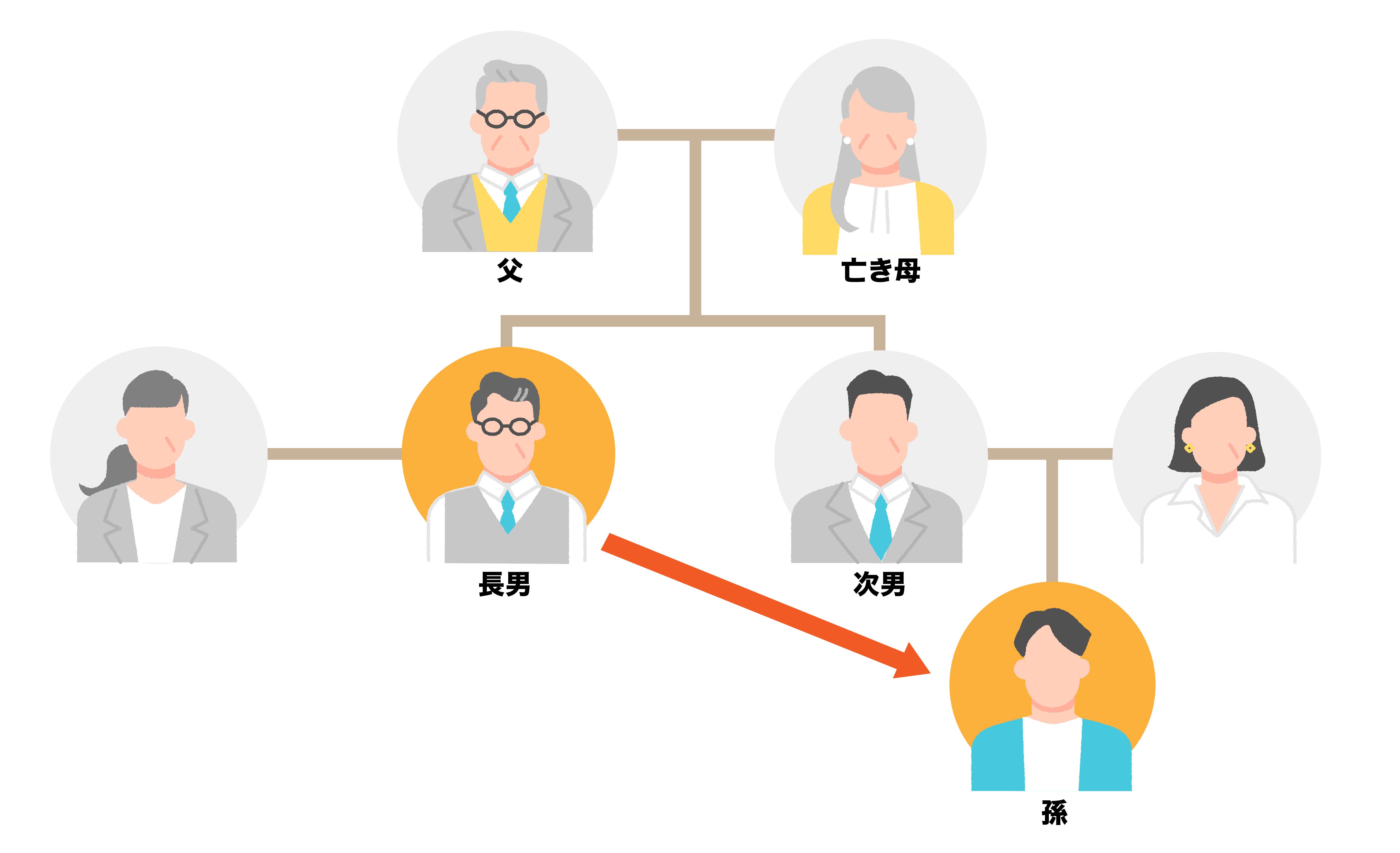

先祖代々続く地元の名士であるお父さんは、現在、長男家族と同居中です。

お父さんは、これからも代々続く土地や不動産を守って いきたいと思っており、長男夫婦に任せたいと思っていますが、長男夫婦には、子供がおりません。そこで、最終的には一家の財産(不動産)は次男の子供(孫)へ引き継がせたいと思っています。

【設計】

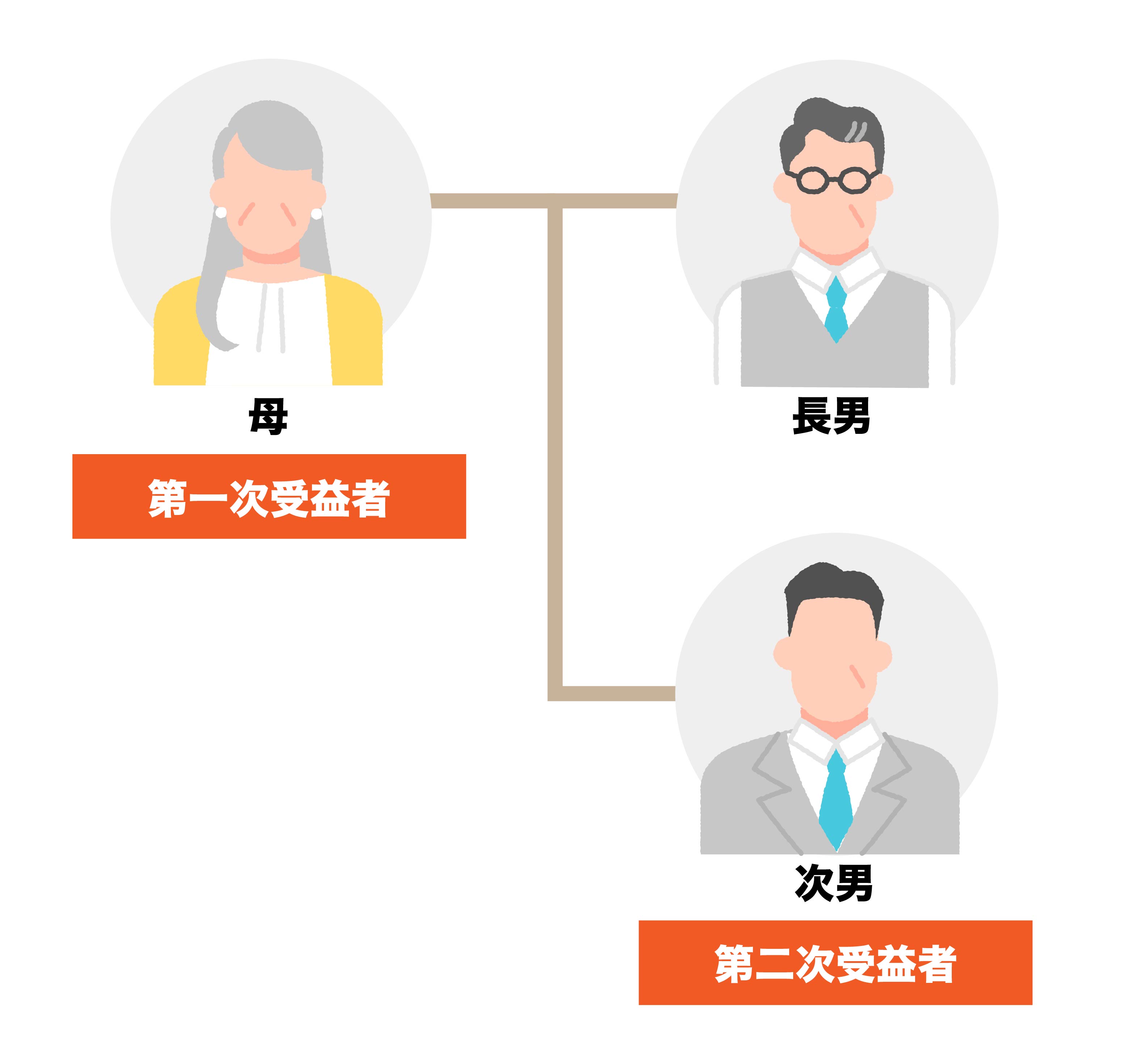

お父さんの目的は、代々続く不動産を同属で継がせていくことです。

そこで、この土地や不動産を信託財産とし、委託者をお父さん、受託者を長男、第1次受益者をお父さん、第2次受益者を長男、第3次受益者を次男の子供に設定する信託スキームを設定しました。

もし長男が亡くなっても受益権は相続させずに、自動的に孫に受益権が移動するように設定します。

【ポイント】

遺言を作成する場合、自分が亡くなった後に財産を誰に引き継ぐかを決めること ができます。しかし、その後次の代、その次の代までに財産の引き継ぐ相手を決めることはできません。

一方民事信託では、財産を次の代、その次の代と引き継ぎ先を連続させて決める ことができます。代々続く財産を自分の直系に引き継がせたい場合には、民事信託契約 を結ぶことがおすすめです。

いかかでしたでしょうか?

民事信託はそれぞれの家庭の事情によって様々なケースが考えられるため早期から家族で話し合い、対策をしていくことが必要です。

ミカタグループでは、しっかりした事前ヒアリングから 信託契約の締結 、信託契約案の作成 、 信託登記、民事信託の開始と進めていきますので、分からないことがあったら ぜひ、お気軽にご相談いただければと思います!

関連記事

2026/08/06

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

2026/08/04

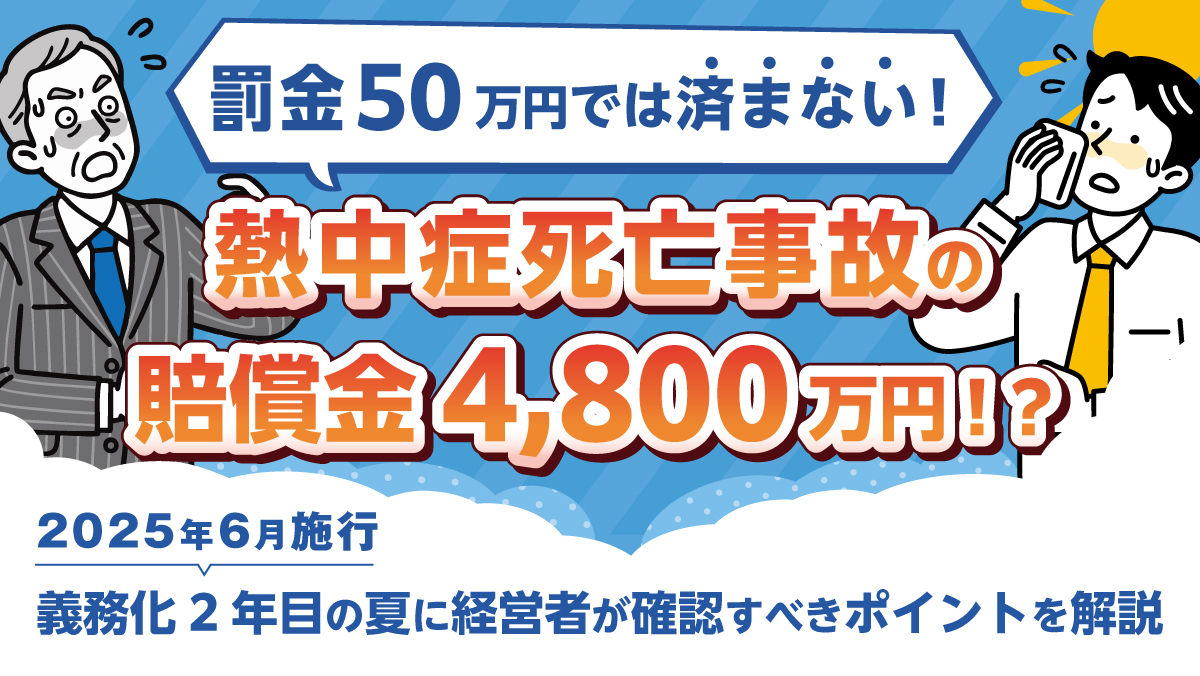

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うか...

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

~2025年6月施行・職場の熱中症対策義務化を中小企業向けに...

第19回 柴田 昇の眼 ~日々思うこと、見ていること~ 変えるべきもの、変えないもの

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...