メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ファミリー

- 意外と要らない!?「“経営者の万が一”に備える保険」

意外と要らない!?「“経営者の万が一”に備える保険」

意外と要らない!?「“経営者の万が一”に備える保険」

あまり考えたくないことと思いますが「万が一、経営者の自分が満足に働けなくなることが起きたらどのくらいお金を持っておくとよいか?」について、少し具体的に考えてみることをご提案します。

不安は「よくわからないから不安」であり、不安の原因についてしっかり理解し、具体的な策が打てれば、その不安は解消することができます。

あまり考えたくないことは重々承知していますが、一度考えてしまえば「漠然とした不安」はすべて解消できますから、この記事だけでもお付き合いいただければ幸いです。

経営者に万が一のことがあると、売上の減少、従業員の不安、与信の悪化などが起こる可能性があります。そのようなもしもに備えて、会社として、経営者として保険に入っているかと思われますが、その額は果たして妥当な額でしょうか。もしかすると「保険料が高すぎる。支払われる保険金額も多すぎる」かもしれません。

(1)あなたの会社に、そこまで保険は必要ですか?

「経営者にもしものことが起きた際に最も備えておきたいのは『事業継続を目的に、借入金を滞りなく返済できるようにするためのお金』です。

このお金を確保するために保険が活用されます。保険金額(=必要保障額)を算出する1つの考え方として以下の計算式があり、この計算式を基に販売されている保険商品もあります。

※1.5倍法人税等の実行税率を34%と仮定して計算(1÷(1-0.34)=約1.5

しかし、この計算式は少し前の時代のもので、そこまで保険金額が必要なのか私は疑問に感じます。

経営者の皆さんは、自社が本当に必要な保険金額を計算してから加入する保険を決めましたか?

多くの経営者の方は、上記の計算式に基づいたという保険会社から提示されたとおりに加入したのではないかと思います。

そうなると必要以上の保険金額が支払われる、また月々の支払額が多い保険に加入している可能性が高いです。

経営者の保険は経費になるとはいえ、不必要に多くの保険料を払うことは、必要のないコストに事業用経費を使用しているのと同じです。

会社を守るために保険は必要ですが、大事なのは「必要保障額を算出し、適切な保険料を払うこと」であり、決して多めに保険料を払うことではありません。

では「必要な保険金額」を割り出すためには、何をしたらよいのか?まず大きな考えをお伝えします。

まずは債権や資産項目の中ですぐに現金化ができるものはいくらあるのか、チェックシートを作成して洗い出しましょう。その分を差し引いて最低限の保険金額を計算します。その上で、法人税等の実行税率を考慮した1.5倍の金額から、保険金額をいくらにするか考えることをお勧めします。

(2)【会社のための保険金額算出】第1ステップ

不測の事態に備えた保険金額の算出方法

算出にあたり必要な要素は2つです。

最初に考えておくべき1つ目の要素は、「社長が急にいなくなったとき、会社に起きるデメリット」です。

まずは売上で考えます。上記を具体的に言い換えると「社長の売上と取引先関与度」です。社長がトップ営業マンの会社であれば、社長が欠けた場合、離れていく取引先が相当数いるでしょう。会社全体の売上に占める社長の売上比率などを出してみてください。ここで最も重視していただきたいのが「粗利の減少額」です。

もし社長が現場に出ている、社長の会社だから頼みたいという案件が多いならば、粗利額への影響度合いは高いと言えます。

次は人です。考えていただきたいのは、「社長がいなくなると会社を辞める・独立する可能性のある社員がいるかどうか」です。もしいる場合は、その社員が稼いでいる粗利を確認しましょう。

該当社員分の粗利は「減る」と考えるべきです。

一般的に「不測の事態により起こる売上の減少を持ち返す期間」は6カ月~最長1年の範囲で考えます。 この期間は売上が減ると考えてください。

2つ目の要素は「社長の不在で発生しなくなるお金」についてです。具体的には社長の給与、社長の給与に係る社会保険料、社長の使用している経費などです。これらは「支出が減る」と考えます。

この2つの要素を組み合わせて、自社のキャッシュフローを見ていきます。 社長がいなくなった場合の粗利と経費を踏まえた上で、1年間でお金はどれだけ減るでしょうか。

仮に税引き後利益が1年間の借入返済額より上回っているのなら、そもそも保険で補填する必要はないのではないでしょうか。

もし税引き後利益が下回る場合は、保険で補填していきます。自社のキャッシュフローが通常時に戻るのは果たして6カ月なのか1年間なのか、それを算出してその差額分を補填していけばよいと考えます。

このように算出していくと、必要な保険金額は意外と少ない場合も多いと思います。

この「必要なお金の見極め」が最も重要です。単なる債務の金額ではなく、一つひとつポイントとなる要素をすべて含めて保険金額を決めるべきです。 単純に短期債務額を基に保険金額を決めてしまうと、不要なコストを支払い続けていく可能性が高くなってしまうのです。

その先で考えるのが、売上債権と仕入債務です。ほとんどの場合は売上債権のほうが多いですが、仕入債務のほうが多い場合は保険でいつでも清算できる状態にしておく必要があります。また、借入でも短期借入金が運転資金借入なのか設備投資借入なのか、分けて把握することが重要です。

運転資金借入の場合、「運転資金さえ現金であればうちの事業は回る」といった企業であればそこは保険で補填しても良いでしょう。設備投資借入なら、税引き後利益で返済できるか見極めるようにします。

ここまでが第1ステップです。

(3)【社長の家族のための保険金額算出】第2 ステップ

家族の生活を支える死亡退職金

第2ステップで考えるのが、「家族のために支払う死亡退職金をいくらにするか」です。社長は会社からしか給与をもらっていません。経営者には、そのお金で家族を養っている1世帯の大黒柱というもう1つの顔があります。

社長に万が一の事態が起きた時には、残された家族の生活費を死亡退職金で用意しておく必要があります。この金額は第1ステップのようなわかりやすい計算式で考えられないのが、会社のための保険金額との違い、かつ難しいところです。

会社のことを整理すると、思っていたりよりも保険金額が必要ない場合もあります。しかし、家族のことを考えると思ったよりも大きい金額にしたほうがいいこともあります。 経営者は、自身がいなくなったあとの会社だけでなく、一変してしまうかもしれない家族の生活に対しても考えていく必要があります。

社長の家族構成、持ち家かどうか、手元のお金はいくらあるのか等の前提条件を把握したうえで、生活費はどのくらい用意するのがよいか?今後子供のために必要なお金はどのくらい用意したらよいか?保険金額算出のためにはさまざまな要素を考慮し検討する必要があります。

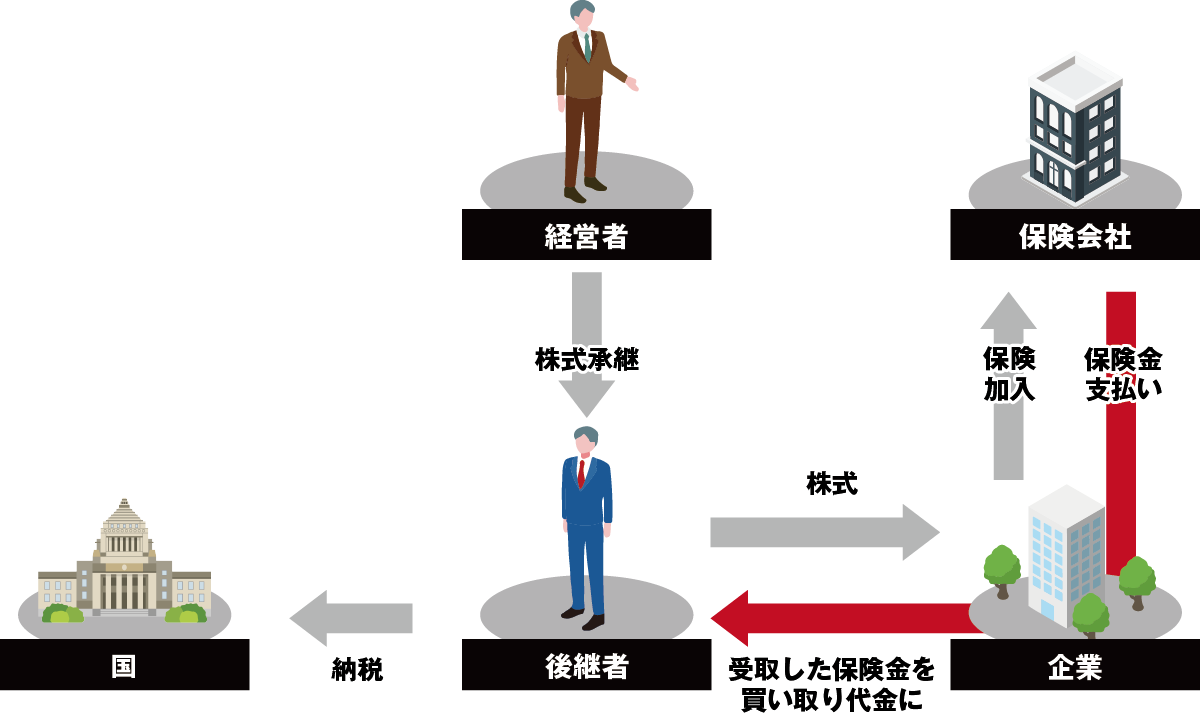

(4)【資産承継のための保険金額算出】第3 ステップ

社長が自社株式を保有している会社は「納税資金の不足をカバーできる額」を保険金額にする

第3ステップは自社株式についてです。私は会社の株式を社長が保有している場合、保険は必要ないのではないかと考えています。株価がある多くの会社は、仮に社長がいなくなったとしても、ある程度事業継続ができる仕組みが出来上がっているからです。

では、何のために保険が必要なのかというと、納税資金というまったく別の次元の話で、社長が亡くなったときの株式の異動に対する保険の活用という視点で考える必要があります。

一般的に株価対策をする場合は、専門家についてもらうようにします。 専門家に相談していない場合は、たとえ株価対策をするような年齢に達していなくても、直近5年の株価のシミュレーションをしておき、万が一のときは保険で自社株式の異動にかかる納税資金を準備しておきましょう。 このときに必要な保険金額は「会社のお金でカバーしきれない納税資金を補うために必要な額」です。 資産継承のリスクヘッジのために、社長自身に何かあった場合にはどのようなタイミングでも税金を払うことができるようにしておく、という逆算の考えが必要です。

(5)必要以上の保険に加入していませんか?

社長に万が一のことがあっても事業を継続していく会社の場合、経営に必要な保険金額の算出方法は、意外にあやふやです。そのため、「必要以上に多くの保険に加入してしまう=多くの経費、経営コストを投下している」会社が散見されます。

短期債務や家族の生活など問題ごとに切り分けず、混同して保険のことを考えてしまうからこそ、答えが出ないのだと思います。そして、結論として多めに保険に入ってしまうのです。今回解説した、第1ステップから第3ステップを参考に、改めて本当に必要な自社の保険金額を考えてみてはいかがでしょうか。

「将来や不足の事態に備えて」と多くの経営者が必要以上の保険に入っているものです。 健全な会社経営のためにも、また漠然とした不安をなくすためにも「万が一」に備えるお金の算出根拠を見直し、必要なお金について、新たに考えてみていただきたいと思います。

(ミカタ税理士法人/ミカタコンサルティング株式会社 執行役員CKO)

関西学院大学経済学部卒業後、ミカタ税理士法人入社。 国税3法(法人税、所得税、相続税)の一気通貫した対策を得意とし 各種税金×金融商材の活用による同族会社の法人・個人手取りの最大化や 法人の事業承継対策、個人の相続対策、生命保険の活用(法人、個人) 金融商品や不動産の活用、金融機関、税理士との提携業務など 日々、顧客へのコンサルティングを担当。

関連記事

2026/08/06

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

2026/08/04

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

【第1回】人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うかも!?

人手不足時代の外国人雇用!『確認漏れ』ひとつで、会社を失うか...

罰金50万円では済まない―熱中症死亡事故の賠償額4,800万円、義務化2年目の夏に経営者が確認すべきこと~2025年6月施行・職場の熱中症対策義務化を中小企業向けに解説~

~2025年6月施行・職場の熱中症対策義務化を中小企業向けに...

第19回 柴田 昇の眼 ~日々思うこと、見ていること~ 変えるべきもの、変えないもの

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...