メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- 事業承継

- 移転する毎にかかる税金…ひ孫の代までを見据えた事業承継・資産承継を!

移転する毎にかかる税金…ひ孫の代までを見据えた事業承継・資産承継を!

事業承継・資産承継について

(1)概要

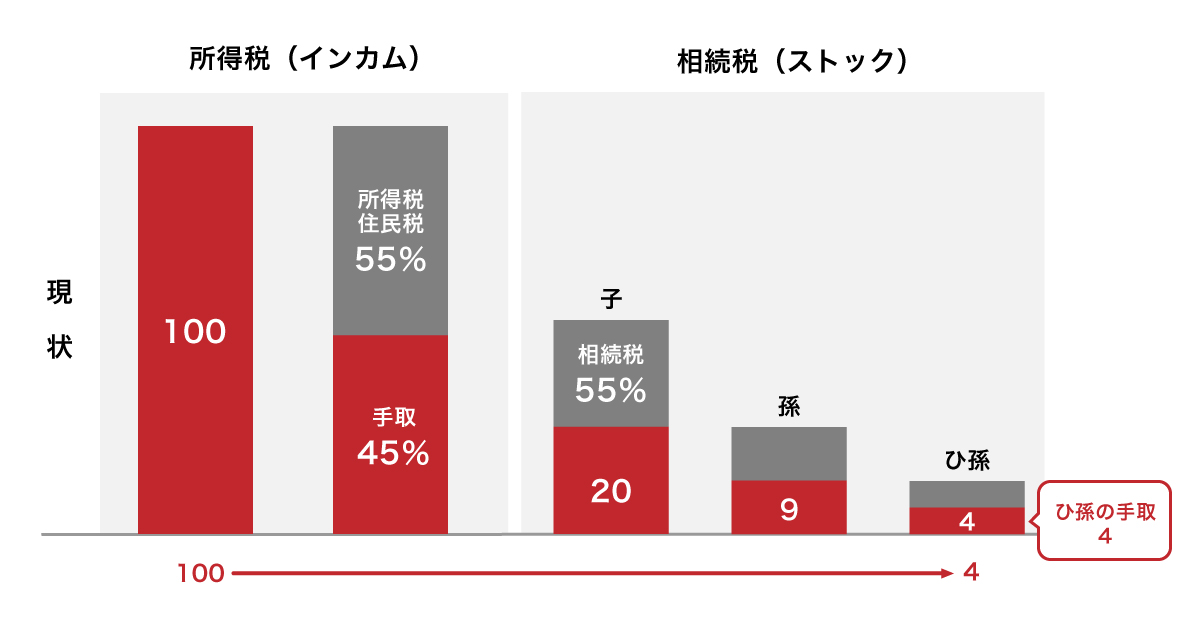

企業で築き上げた利益を100と仮定します。個人にその利益を移転すると、最高45%の所得税と10%の住民税が課され、税金を差し引いた後の手取りは45となります。

そして、その財産が子に移転する際には、最高55%の相続税が課され、税金を差し引いた後の手取りは20となります。

さらには、子から孫に移転する際にも、同じく相続税が課され、手取りが9となり、孫からひ孫に移転するに至っては手取りが4となってしまいます。

※あくまでイメージであり一部簡略化しております

日本の税制は個人で財産を残しにくい仕組みになっており、対策を施さなかった場合には、せっかく築き上げた財産も大半が税金となってしまい、ひ孫の代には大半が無くなってしまいます。

では、少しでも手取りを増やすためにはどういった対策が考えられるでしょうか。

(2)オーナー社長の場合

例えば、自社株評価の高いオーナー社長の場合はどうでしょうか。自社株評価が高ければ高いほど承継の際の税金も高額になります。

ところが、未上場会社の株式は容易に売却換金できませんので、納税資金が不足することになります。

その解決方法の一つは、株式移転等の組織再編の方法により、所得税等の移転コストをかけずにホールディングス会社を設立して(HD化)、自社株式の評価の上昇を抑制することです。

HD化することにより、事業会社の純資産価額における将来の含み益の37%が控除される仕組みを構築することができます。

(3)地主の方の場合

また、不動産を多く持っている人いわゆる地主の方の場合はどうでしょうか。

効果的な対策は、不動産を法人に移してしまう手法です。

所得税の最高税率は住民税と合わせて55%ですが、法人税は約35%と低く設定されています。

子や孫が法人の株主になっていれば、法人に内部留保された財産についてその次の世代の相続までは相続税がかかりません。

また個人で保有する資産としては不動産が株式に変わるため、移転の際の登録免許税や不動産取得税等のコストも不要となり、贈与がしやすくなります。

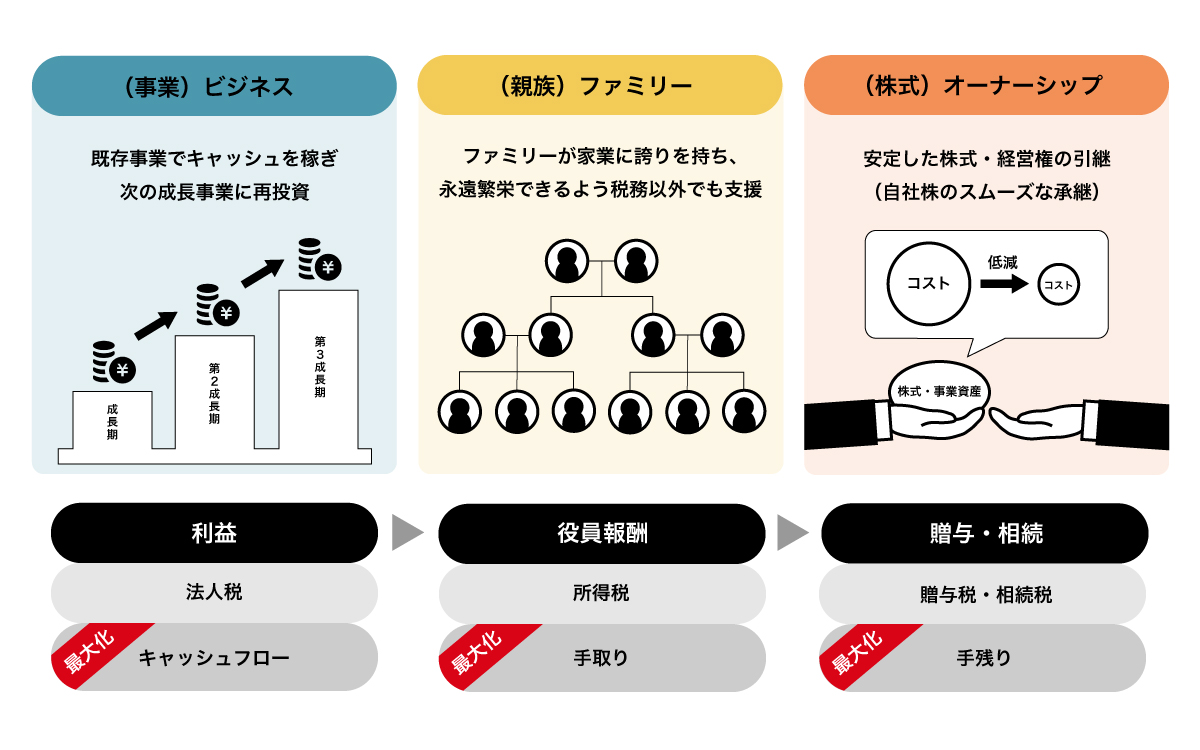

MIKATAグループの特色について

事業承継・資産承継におけるMIKATAグループの特色は、国税三法(法人税、所得税、相続税・贈与税)のバランスの最適化を目指し、戦略立案から実行までをワンストップで担う点にあります。

税をトータルで考えたうえで、お客様の負担が最小化し、お客様の手取りが最大化するようご支援させていただきます。

![]()

また、MIKATAグループでは、ファミリービジネスが永続的に繁栄するために、事業リスクテイク、後継者の育成等の各施策に対し、税の専門家として資金原資の最大化および施策の支援まで行うことで、名実ともにファミリービジネスの永続繁栄を支援できることを目指しています。

関連記事

2026/06/22

これってどっち?交際費・会議費・福利厚生費の判断基準と税務リスク回避のポイント

2026/05/11

キャッシュフロー計算書は会社のステージに応じて使い分けよう!会社経営においてキャッシュフロー計算書が重要である理由

【社長対談 第2弾・前編】学生起業から45年——"やりたいから動く"が、会社を生き残らせた

ミカタ社長対談〜顧問先社長 × ミカタ社長、経営者の"見方"...

法人オーナー社長が見落としがちな 「簿外資産」きちんと把握できていますか? 〜保険・リース・投資を「手取り最大化」の視点で整理する〜

法人オーナー社長が抱える「3つの資産管理の盲点」 法人オーナ...

【今期の決算から適用】法人税に4%上乗せ!防衛特別法人税、「うちは関係ない」が一番危ない!

【今期の決算から適用】法人税に4%上乗せ 防衛特別法人税、「...