メルマガ登録

メルマガ登録 お問い合わせ

お問い合わせ- HOME

- 法務・税務・労務など会社経営に関するお役立ち情報

- ビジネス

- 経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

決算書や試算表の数字、難しく感じていませんか?

経営者の皆様、毎月あるいは毎期、税理士から試算表や決算書を受け取った際、このような悩みを抱えていませんか?

「数字がずらりと並んでいて、どこをどう見ればいいのかわからない」 「売上は上がっているのに、なぜか手元にお金が残っていない」 「今期、あといくら売上げれば黒字になるのか、直感的に把握したい」

損益計算書(P/L)は非常に重要な書類ですが、縦に長い数字の羅列であるため、自社の経営状態を直感的に把握するのは簡単ではありません。そこで、私たちが強くおすすめしたいのが、財務を「図」で捉える「ストラック図」を活用した財務分析です。

今回は、なぜストラック図が経営の意思決定にこれほどまでに有用なのか、その理由を分かりやすく解説します。

1. ストラック図とは? 財務を視覚化する「魔法のブロック」

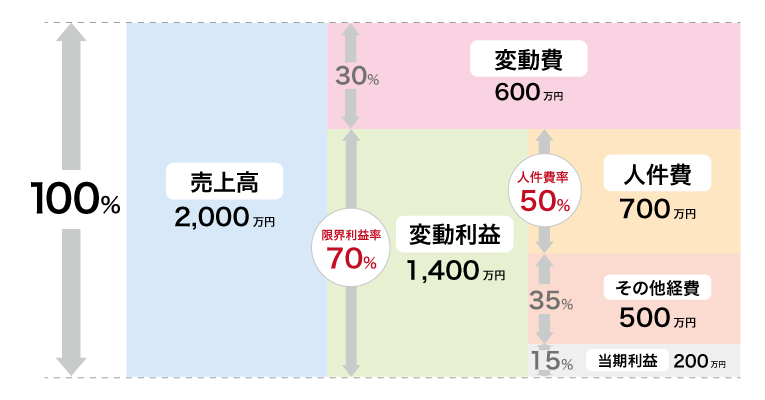

ストラック図(変動損益計算書をビジュアル化したもの)とは、会社の売上から利益が出るまでの構造を、1つの大きな長方形と、それを分割した5つのブロックで表現した図のことです。

通常、決算書では複雑に分類されている勘定科目を、ストラック図では以下の5つの要素だけに絞り込んで整理します。

- 売上高:会社全体の収入

- 変動費:売上の増減に比例して変わる費用(仕入高、外注費など)

- 限界利益(粗利益):売上高から変動費を引いた、会社の実質的な稼ぎ

- 固定費:売上に関係なく毎月必ず発生する費用(人件費、家賃、減価償却費など)

- 経常利益:限界利益から固定費を引いた、本業の成果としての利益

2. なぜストラック図なのか? 通常の損益計算書(P/L)との違い

通常の損益計算書とストラック図の最大の違いは、「費用を『変動費』と『固定費』に分けているかどうか」です。

通常の決算書では、費用は「売上原価」と「販売費及び一般管理費(販管費)」に分けられています。しかし、これでは「売上が増えたときに、いくら費用が増えるのか」が見えてきません。

ストラック図のように費用を「変動費(売上に比例するもの)」と「固定費(売上に関わらず固定でかかるもの)」に分けることで、初めて「あとどれだけ売れば、固定費を回収できて黒字になるのか」という、経営に不可欠な境界線(損益分岐点)が見えてくるのです。

3. ストラック図を活用する3つの大きなメリット

税理士の視点から、ストラック図を取り入れるメリットは大きく3つあります。

メリット①:損益分岐点が直感的にわかる

「今月はいくら売上げたら赤字を脱出できるか(損益分岐点売上高)」が、図のバランスを見るだけで一発で分かります。固定費のブロックを限界利益が超えた瞬間から、すべてが利益になるという構造が視覚的に理解できます。

メリット②:利益を増やすための「正しい打ち手」が見える

利益を増やすためには、以下の4つのレバーしかありません。

- 売上数量を増やす

- 単価を上げる(値上げ)

- 変動費を削減する(原価低減)

- 固定費を削減する(経費削減)

ストラック図を使うと、「単価を1%上げるのと、固定費を5%削るのとでは、どちらが利益に大きなインパクトを与えるか」がひと目で比較できます。多くの企業で、実は「安易な値下げ」がどれほど利益を圧迫しているかが、この図によって浮き彫りになります。

メリット③:未来のシミュレーション(経営計画)が簡単にできる

「来期、社員を1人雇いたい(固定費が増える)」 「新しい設備を導入したい(減価償却費という固定費が増える)」 このような投資を行う際、「そのためには売上をあと何%増やさなければならないか」のシミュレーションが、ストラック図のブロックを動かす感覚で簡単に計算できるようになります。

ストラック図は経営者の「コックピットの計器」

飛行機のパイロットが計器を見ずに勘だけで操縦するのが危険なように、経営者が数字の裏付けなしに感覚だけで舵取りをするのはリスクが伴います。

ストラック図は、複雑な財務データを経営者が一瞬で判断できるように翻訳してくれる、まさに「コックピットの計器」です。

数字が苦手な経営者様こそ、まずは自社の決算書をストラック図に落とし込むことから始めてみませんか?私たちは、その図をもとに、御社が次に打つべき一手を一緒に考えるパートナーです。財務の「見える化」を通じて、より強固な経営基盤を作っていきましょう。

ご不明な点がありましたら、お気軽にミカタグループまでお問い合わせください。

※個別の専門的な相談は顧問契約のお客さまに限らせていただいております。

関連記事

2026/07/01

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

2026/06/24

1円のズレで全額否認!?役員報酬・賞与の損金算入ルール!知らないと恐ろしい「時期」と「手続き」の盲点!

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図」を活用した財務分析の有用性

経営の「数字」がひと目でわかる!税理士が勧める「ストラック図...

第18回 柴田 昇の眼 ~日々思うこと、見ていること~「歴史」を創るということ

お元氣様です。ミカタグループ 総代表の柴田 昇です。 いつも...

1円のズレで全額否認!?役員報酬・賞与の損金算入ルール!知らないと恐ろしい「時期」と「手続き」の盲点!

法人税|役員報酬・役員賞与のルール 損金算入するための「時期...